Das 60/40 Portfolio war seit Jahrzehnten ein unter Anlegern populärer Allokationsansatz, da dieser eine gute Balance zwischen der Rendite und dem Risiko versprach.

Demnach werden 60% des Investitionsvolumens in Aktien, die verbleibenden 40% in festverzinsliche Anleihen von guter Bonität des Emittenten, sogenannte Investment Grade (IG) Bonds, investiert. Die Performance dieses schlichten Allokationsmodells konnte in der Vergangenheit durchaus mit der von weitaus komplexeren Strategien mithalten. Doch die jüngsten Marktturbulenzen, ausgelöst durch die Corona-Pandemie, erhöhten die Volatilität an den Finanzmärkten. Der monetäre Stimulus der Notenbanken als Reaktion auf die Pandemie verfehlte zudem die angestrebte Inflationssteigerung. Somit ist die Perspektive auf steigende Renditen im Anleihebereich eher getrübt, während Aktien eine enorme Volatilität aufweisen. Deshalb kommt die Frage auf, ob das 60/40 Modell ausgedient hat bzw. wie Anleger zukünftig ihr Portfolio mit geringer Volatilität, aber attraktiven Rendite allokieren sollen.

Mit seinem Werk „Portfolio Selection“ aus dem Jahr 1952 revolutionierte der Wirtschaftsnobelpreisträger Harry Markowitz das Portfolio Management. Er beschreibt darin, dass nicht allein die Rendite eines Wertpapiers, sondern auch dessen Risiko und die Korrelation 1 zwischen einzelnen Wertpapieren bei der optimalen Portfolioallokation berücksichtigt werden sollten. Erstmals gelang dadurch der theoretische Nachweis, dass Diversifikation die Rendite und das (seither allgemein mit Volatilität gleichgesetzte) Risiko des Gesamtportfolios positiv affektiert. Eine breite Diversifikation wird vor allem durch Wertpapiere erreicht, die negativ miteinander korrelieren.

Die Grundidee der 60/40 Allokation beruht auf ebendieser negativen Korrelation zwischen den beiden Assetklassen Aktien und Anleihen. Idealerweise werden negative Aktienrenditen durch positive Renditen am Anleihemarkt kompensiert und vice versa. Der Theorie nach induziert eine abkühlende Wirtschaft fallende Aktienmärkte. Zentralbank steuern mit Zinssenkungen gegen, was wiederum steigende Anleihekurse impliziert. Die Anleihen im Portfolio generieren in der Regel zwar keine außergewöhnlich hohe, jedoch stabile und regelmäßige Rendite mit relativ geringer Volatilität. Zudem tendieren diese zu Wertsteigerungen in Zeiten von Aktienmarktspannungen. Aktien hingegen weisen eine gegenteilige Charakteristik, nämlich attraktive, wenngleich auch volatilere und unstetigere Renditen auf.

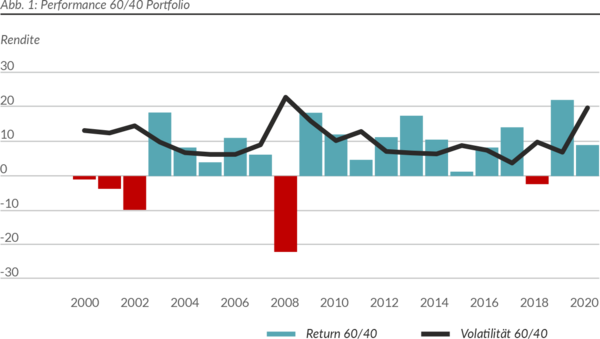

Unterstellen wir, dass wir unser Vermögen zu 60% in Aktien, hier repräsentiert durch den S&P500, und zu 40% in Anleihen, dargestellt durch US Investment Grade Bonds, investiert hätten, so hätte die jährliche Portfolio-Performance und Volatilität folgendermaßen ausgesehen.2

Vor allem in Krisenjahren, beispielsweise während der geplatzten Dotcomblase 2000/2001 oder der globalen Finanzkrise 2008, wird deutlich, dass dieser Ansatz relativ schlecht abschneidet, wenn das Sicherheitsbedürfnis der Anleger am höchsten ist.

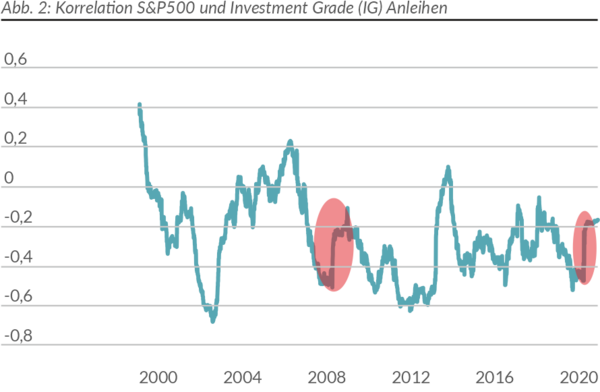

Der Grund hierfür ist nicht schwer zu erkennen: Während eines Großteils des Betrachtungszeitraums ist die Korrelation zwischen Aktienrenditen und den von IG Anleihen tendenziell negativ. In Krisenzeiten, jedoch, zeigt sich Problematik, dass die negative Korrelation zurückgeht, nachfolgend beispielhaft für die globale Finanzkrise bzw. Corona-Pandemie rot markiert.

Dieser Umstand lässt grundsätzlichen Zweifel an diesem Allokationsansatz entstehen – Was passiert, wenn die negative Korrelation der beiden Assetklassen zurückgeht, also die Marktreaktionen gleichgerichteter werden? Wie geht man allgemein mit der Tatsache um, dass Korrelationen nicht stabil sind?

Verringert sich die negative Korrelation, hat dies für das Portfoliorisiko negative Auswirkungen. Unterstellen wir eine konstante Volatilität des S&P500 und der Investment Grade Bonds. Der alleinige Rückgang der negativen Korrelation von -0,47 auf -0,17, wie beispielsweise während der diesjährigen Corona-Pandemie von Februar bis Mai aufgetreten, hat einen Anstieg des Portfoliorisikos um fast 3% des ursprünglichen Wertes zur Folge.3 Man beachte, dass hier lediglich der verringerte Diversifikationseffekt durch die zurückgehende negative Korrelation aufgezeigt wurde. Wird zudem der Volatilitätsanstieg der einzelnen Assets berücksichtigt, sind die Konsequenzen deutlich drastischer, wie folgendes Beispiel zeigt. Von 2019 auf 2020 stieg beispielsweise die jährliche Volatilität des S&P500 von 13,2% auf 34,4% p.a. an. Allein dieser Volatilitätsanstieg des Aktienanteils führt bei einem 60/40-Portoflio zu einem Anstieg des Risikos von 9,8% auf 21,4% p.a., was einem Anstieg von knapp 120% des ursprünglichen Wertes darstellt. Dies zeigt auf, dass das Portfoliorisiko zwar von der negativen Korrelation profitiert, jedoch hat die Volatilität der einzelnen Assets eine deutlich beträchtlichere Auswirkung. Deshalb sollten Anleger in Bezug auf Korrelationen vor allem auf diejenigen innerhalb der Assetklasse, also zum Beispiel der Korrelation der Einzeltitel im S&P500 untereinander, und weniger auf die Korrelation zwischen den Assetklassen achten.

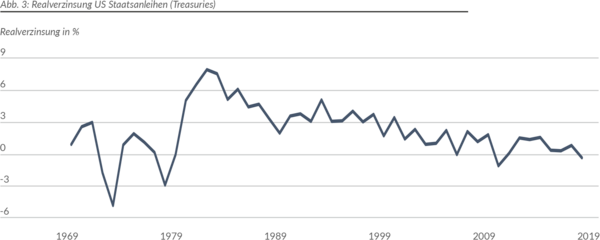

Generell besitzen Investment Grade Anleihen eine deutlich geringere Volatilität gegenüber Aktien. Jedoch sinkt neben deren Risiko auch die Rendite. Sobald Anleger lediglich noch eine geringe oder sogar negative Realverzinsung generieren können, bietet eine Beimischung im Portfolio nur noch zur Risikodiversifikation Mehrwert. Das anhaltende Niedrigzinsumfeld, welches sowohl die FED als auch die EZB bis mindestens 2023 in Aussicht stellen, impliziert aktuell für Anleger ebendiese unattraktive Verzinsung, was nachfolgende Grafik veranschaulicht.

Es stellt sich also die Frage, welche Optionen sich auf Basis dieser historischen Befunde für die optimale Portfolioallokation bieten.

Soll sich die Portfolioallokation weiterhin auf die beiden Assetklassen Aktien und Anleihen beschränken, können Anleger sowohl das Volatilitätsprofil der Aktien als auch das Renditeprofil von Anleihen verbessern.

Um ersteres, also eine Verbesserung des Volatilitätsprofils der Aktienallokation zu erreichen, sei auf den Artikel „Sind Aktien die besseren Anleihen?“ aus der Fondswerkstatt vom 1. November 2020 verwiesen. Hier wird aufgezeigt, dass Aktien zwar nicht das Rendite-Risiko-Profil von Anleihen ersetzen, aber durchaus durch die richtige Auswahl der Aktieninvestition die Volatilität gesenkt werden kann.

Zweites, also die Steigerung der Rendite bei Anleihen, könnte durch die zwei nachfolgenden Möglichkeiten gelingen.

Zum einen können Anleger in High Yield Anleihen, also jene mit schlechterer Bonität des Emittenten, jedoch höherer Rendite, investieren. Neben der Erhöhung des Bonitätsrisikos nimmt jedoch auch die Volatilität dieser Anleihen zu. Zudem gilt es hier zu berücksichtigen, dass High Yield Anleihen tendenziell eine höhere bzw. sogar positive Korrelation zum Aktienmarkt aufweisen. Somit steigt zwar die Rendite, jedoch sind die Risiko-Diversifikationsvorteile gegenüber Investment Grade Anleihen geringer.

Alternativ wäre eine Investition in Anleihen mit längerer Duration4 denkbar, da diese bei einer in der Regel steigenden Zinsstrukturkurve eine höhere Rendite versprechen. Allerdings gilt es zu beachten, dass diese ein höheres Durationsrisiko besitzen. Dies bedeutet, dass Anleihen mit längerer Duration bei einem Zinsanstieg viel stärker (negativ) reagieren als jene mit kürzerer Duration.

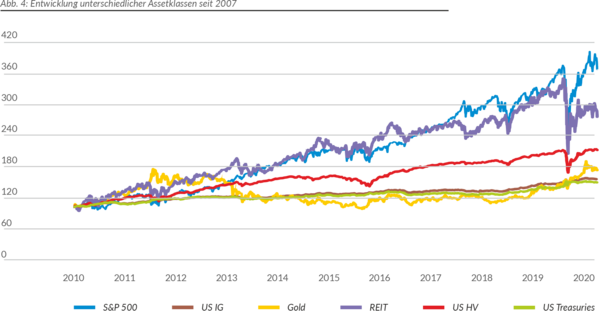

Eine weitere Option, um Diversifikationsvorteile zu realisieren, könnte die Beimischung weiterer Assetklassen, wie beispielsweise Immobilien, Rohstoffe oder Private Equity sein. Die nachfolgende Abbildung zeigt die Entwicklung unterschiedlicher Assetklassen seit 2007.

Betrachtet man lediglich die Rendite der oben abgebildeten Investitionsalternativen, konnten Anleger in den letzten 10 Jahren vor allem durch Aktien, REITs und High Yield Anleihen attraktive Renditen, wenngleich auch unter höherer Volatilität erzielen. Gold weist in dieser Periode eine schwache Rendite trotz relativ hoher Volatilität auf. Zudem wird deutlich, dass Unternehmensanleihen von (sehr) guten Emittenten, hier durch US Treasuries und Investment Grade Anleihen (US IG) abgebildet, nicht mit den Renditen der anderen Assetklassen mithalten konnten. Betrachtet man jedoch zudem das Risiko, handelten diese beiden Anlagen mit deutlich geringerer Volatilität, erkennbar am smootheren Verlauf in der Grafik.

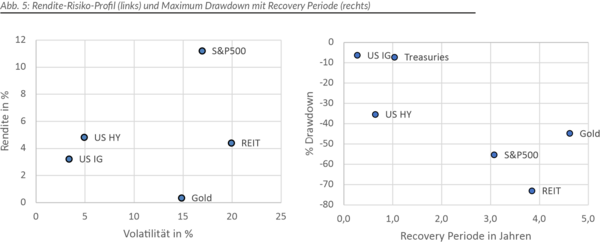

Die nachfolgende linke Abbildung ordnet die verschiedenen Investitionsalternativen nach Ihrem Rendite-Risiko-Profil über die letzten drei Jahre ein. Es wird ersichtlich, dass die hohe Volatilität von Aktien durch eine entsprechende Rendite honoriert wird. Im direkten Vergleich der Assetklassen schneidet Gold am unattraktivsten ab. Anleihen im Investment Grade als auch im High Yield Bereich sind anhand des Rendite-Risiko-Profils für Investoren als attraktive Beimischung zur Risikoreduzierung geeignet.

Begutachtet der Anleger den größten Downturn der jeweiligen Assets seit der Finanzkrise und die dazugehörige Recovery-Periode (rechte Grafik), zeigen sich erneut die Vorzüge von Anleihen. Besonders negativ fallen hier REITs aufgrund Ihres großen Drawdowns von über 70% auf, von welchem sich diese erst nach 4 Jahren wieder erholt hatten. Aktien, hier durch den S&500 dargestellt, benötigten für den Drawdowns während der Finanzkrise in Höhe von über -55% stolze 3 Jahre, um sich wieder auf das ursprüngliche Niveau zu erholen.

Ist es also eine Lösung, Investment-Grade-Anleihen ganz durch andere Assetklassen zu ersetzen? Es stellt sich heraus, dass auch ein Portfolio bestehend aus einer Mischung des 60%igen Aktienanteils (S&P500) mit anderen Assets in Krisenjahren zu keinem grundsätzlich anderen Bild führt, was die Sharpe Ratios in der nachfolgenden Grafik, welche das Verhältnis von Rendite zu Risiko messen, verdeutlichen. Dennoch ist erkennbar, dass sowohl die Beimischung von High Yield (HY) Anleihen als auch von Gold und Betongold (REITs) die Sharpe Ratios gegenüber dem klassischen Ansatz verbessern kann. Investoren sollten vor diesen Assetklassen also weder Berührungsängste haben, noch ihnen die Lösung all ihrer Probleme versprechen.

Es lässt sich festhalten, dass Anleger für ein Portfolio mit einem ausgewogenem Chancen-Risikoprofil nicht um Aktien und Anleihen herumkommen. Deshalb lässt sich die Kritik am 60/40-Modell nicht bestätigen. Jedoch könnte das Modell modernisiert werden, indem im Aktienbereich auf Aktien mit geringer Volatilität und im Anleihebereich auf Anleihen mit höherer Rendite aufgerüstet wird. Mit dieser Modifizierung sollte sich das 60/40 Portfolio auch in kommenden Krisenjahren bewähren.