Stabile Renditen erwirtschaften und dennoch gleichzeitig die Tür zum Aktienmarkt nach oben offenhalten – vereinbaren Wandelanleihen die Vorteile beider Welten?

Wandelanleihen (engl. „Convertible bonds“, „Convertibles“) sind hybride Wertpapiere, denn sie kombinieren die Eigenschaften von Anleihen und Aktien. Zunächst stellen sie eine Schuldverschreibung mit einem fixen Coupon und einer festen Laufzeit dar, die sich jedoch in eine Aktienbeteiligung wandeln lässt. In ihrer traditionellen Form werden Convertibles durch eine klassische Anleihe konstruiert, in welche eine Aktienkaufoption eingebettet wird. Durch zweitere kann die Anleihe in Aktien des emittierenden Unternehmens zu einem zuvor festgelegten Preis („conversion price“) während eines bestimmten Zeitraums („conversion period“) und in einem bestimmten Anleihe-zu-Aktien-Verhältnis („conversion ratio“) umgewandelt werden. Für die Wandlungsoption nimmt der Anleihegläubiger einen niedrigeren Coupon als bei einer gewöhnlichen Anleihe in Kauf. Die Investition wird bei Wandlung von Fremd- zu Eigenkapital.

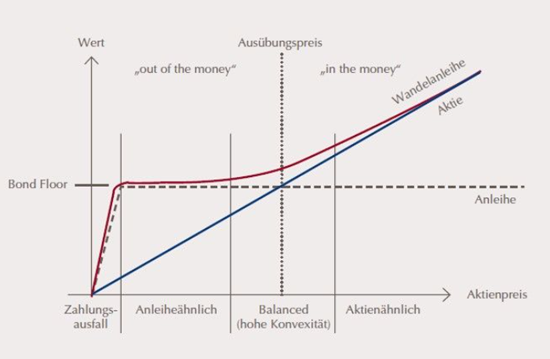

Der Wert einer Wandelanleihe errechnet sich aus dem Gegenwartswert der zugrunde liegenden traditionellen Anleihe („Straight Value“) und dem Wert der eingebetteten Kaufoption. Neben der Couponhöhe und der Laufzeit bestimmt auch die Bonität des Emittenten den Wert der Anleihe. Der eingebettete Optionswert ist vorrangig abhängig vom Kurs der zugrunde liegenden Aktie (Optionsgrieche „Delta“), der Optionslaufzeit („Theta“) und der Volatilität der Aktie („Vega“).

Wert Wandelanleihe = Straight Value + Optionswert

Der Gegenwartswert des Anleiheteils stellt hierbei eine (theoretische) Untergrenze der Wandelanleihe dar und wird auch „Bond Floor“ genannt. Dieser ist jedoch keine konstante Größe, sondern im Zeitablauf von der Kreditqualität des Emittenten (Credit Spreads der Wandelanleihe gegenüber Staatsanleihen) sowie dem Zinsniveau abhängig. Verschlechtert sich die Kreditqualität des Emittenten oder steigt das Zinsniveau, so fällt der Gegenwartswert bzw. Bond Floor wie bei einer traditionellen Anleihe aufgrund der höheren Risikoaufschläge beim Diskontieren der zukünftigen Cash Flows. Auch eine zu geringe Liquidität in stressigen Marktphasen kann dazu führen, dass Anleger einen Wert unterhalb des theoretischen Bond Floors beim Verkauf der Wandelanleihe hinnehmen müssen.

Je nach Kurs der zugrunde liegenden Aktie bewegen sich Wandelanleihen in drei Kategorien:

• Anleiheähnlich

• Ausgewogen (Balanced)

• Aktienähnlich

Eine in diesem Zusammenhang wichtige Kennzahl ist das Delta. Dieses ist definiert als die Sensitivität des Kurses einer Wandelanleihe gegenüber Kursänderungen der zugrunde liegenden Aktie. Definiert ist das Delta zwischen null und eins.

1) Aktienkurs deutlich unter Wandlungskurs, Delta kleiner 0,40

Wenn der zugrunde liegende Aktienkurs deutlich unter dem Wandlungspreis liegt, wird die Wandelanleihe als "Busted Convertible" bezeichnet. In diesem Fall ist die Kaufoption „aus dem Geld“, sodass sich Aktienkursbewegungen nur in geringem Maße auf den Kurs der Wandelanleihe auswirken, weil die Option nur noch einen Zeitwert, aber einen inneren Wert von Null hat. In der Sprache der Optionspreis-Griechen ist das Delta kleiner als 0,40. Die Risiko-Rendite-Merkmale der Wandelanleihe ähneln denen der zugrunde liegenden optionsfreien Anleihe. Faktoren wie Zinsbewegungen und Laufzeit beeinflussen den Kurs der Wandelanleihe deutlich stärker als der Kurs der zugrunde liegenden Aktie. Je näher das Ende des Umwandlungszeitraums, desto stärker weist die Wandelanleihe die Charakteristik einer klassischen Anleihe auf, da die Zeitwertkomponente der Option gegen Null konvergiert und es sehr wahrscheinlich ist, dass die Wandlungsoption wertlos verfallen wird. Wird die Zahlungsfähigkeit des Emittenten in Frage gestellt, fällt die Wandelanleihe in die Kategorie der notleidenden Schulden und wird auch als „Junk“ bezeichnet. Dann handelt die Wandelanleihe unter dem theoretischen Bond Floor.

2) Aktienkurs schwankt um Wandlungskurs, Delta zwischen 0,40-0,75

In diesem Fall verhält sich der Convertible als Hybrid zwischen Anleihe und Aktie. Der Bereich ist für Anleger besonders interessant, da er eine hohe Partizipation am steigenden Aktienkurs bietet, jedoch eine niedrige Partizipation, wenn der Aktienkurs fällt. Das Verhältnis von Aufwärtspotenzial zu Absicherung nach unten ist am höchsten. Das asymmetrische Risiko-Rendite-Profil von Wandelanleihen kommt in diesem Bereich zum Tragen. Da bereits kleine Änderungen des Aktienkurses einen erheblichen Einfluss auf den Wert der Wandelanleihe haben, zeigt sich hier zudem eine sogenannte hohe Konvexität (Optionsgrieche „Gamma“). Das Gamma drückt aus, wie stark sich das Delta ändert, wenn sich der Aktienkurs um eine Einheit ändert.1 Im ausgewogenen Bereich mit hohem Gamma partizipieren Anleger bereits an kleinen Veränderungen.

3) Aktienkurs deutlich über Wandlungskurs, Delta größer 0,75

Ist der Kurs der zugrunde liegenden Aktie deutlich über dem Wandlungspreis, weist eine Wandelanleihe überwiegend die Risiko-Rendite-Eigenschaften der Aktie auf. In diesem Fall ist die Call-Option im Geld, sodass der Wert der Call-Option und damit der Preis der Wandelanleihe erheblich von Aktienkursbewegungen beeinflusst wird. Unbedeutender sind hingegen Faktoren, die den Wert einer ansonsten identischen optionsfreien Anleihe beeinflussen, wie z. B. Zinsbewegungen oder die Laufzeit. Ist die Kaufoption im Geld, so ist eine Wandlung durch den Anleihegläubiger wahrscheinlicher, da der Aktienwert aus der Wandlung höher als der Rückzahlungswert der Anleihe ist.

Die nachfolgende Grafik zeigt exemplarisch für das Unternehmen Veolia das asymmetrische Renditeprofil der Wandelanleihe gegenüber der Aktie auf (VIEFP 0 01/01/2025 REGS Corp vs. VIE FP Equity). Der Wert des Convertibles partizipiert bei Aktienkurssteigerungen mit (z.B. 01/2020, ab 03/2021), währenddessen das Greifen der Wertuntergrenze (Bond Floor) während Aktienkursverlusten (z.B. 03/2020 bis 10/2020) zu beobachten ist.

Wandelanleihen bieten sowohl für den Emittenten als auch für die Anleihegläubiger Vorteile. Gläubiger von Wandelanleihen akzeptieren zwar einen niedrigeren Kupon als bei ansonsten identischen, nicht wandelbaren Anleihen, dafür können sie durch den Wandlungsmechanismus jedoch auch an potenziellen Kurssteigerungen der zugrunde liegenden Aktie teilhaben. Wird die Wandlung nicht erreicht, entgehen den Anleihegläubigern aufgrund des niedrigeren Coupons Zinserträge. Zu beachten ist außerdem, dass sich Wandelanleihen in der Kapitalstruktur des Emittenten im Rang vor Stammaktien jedoch nachrangig zu Senior Bonds befinden. Der Emittent profitiert hingegen von der Zahlung eines niedrigeren Kupons. Im Falle einer Umwandlung besteht ein zusätzlicher Vorteil darin, dass dieser die in Eigenkapital umgewandelten Schulden nicht mehr tilgen muss, wobei bestehende Aktionäre im Falle einer Wandlung mit einer Verwässerung rechnen müssen.

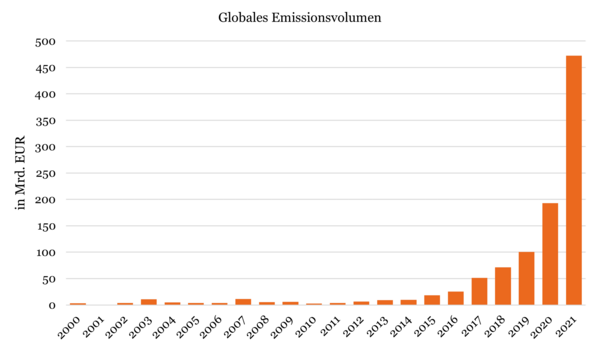

Der Markt für Convertibles ist in den vergangenen Jahren stark angestiegen.

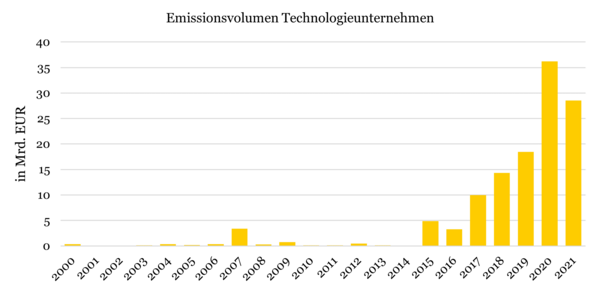

Vor allem Technologieunternehmen in der Wachstumsphase nutzen diese vergünstigte Finanzierungsquelle. Beinahe ein Zehntel des im Jahr 2021 global emittierten Convertibles-Volumens fällt auf den Technologiesektor zurück. Im Jahr 2020 emittierte der Technologiesektor sogar über 18% des Gesamtvolumens.

Trotz des massiven Anstiegs des Emissionsvolumens über die letzten Jahre ist die Liquidität vergleichen mit Aktien oder Anleihen geringer, weshalb Anleger mögliche Liquiditätsrisiken, vor allem in Form von weiteren Bid-Ask-Spreads, berücksichtigen sollten. Weiter gilt es zu beachten, dass bei Convertibles immer wieder Marktineffizienzen auftreten. Wandelanleihen können „synthetisch“ durch eine Anleihe und eine Kaufoption konstruiert werden. Dennoch lassen sich Preise für Wandelanleihen am Markt beobachten, welche von der Summe der einzelnen Komponenten abweichen. Auch gilt weiter Vorsicht bei Anleihebedingungen und Prospektklauseln, welche die Bonitäts- und Risikobewertung von Wandelanleihen und somit auch deren Preise signifikant beeinflussen. Als Beispiel können hier die Dividendenzahlung der zugrunde liegenden Aktie, eine vorzeitige Kündigung der Anleihe oder auch die Übernahme des Emittenten angeführt werden. Zudem gibt es Wandelanleihen, bei denen sich das Unternehmen der zugrunde liegenden Aktie und der Anleiheemittent unterscheiden, was eine Bepreisung aufgrund der ungleichen Bonitäten komplexer gestaltet.

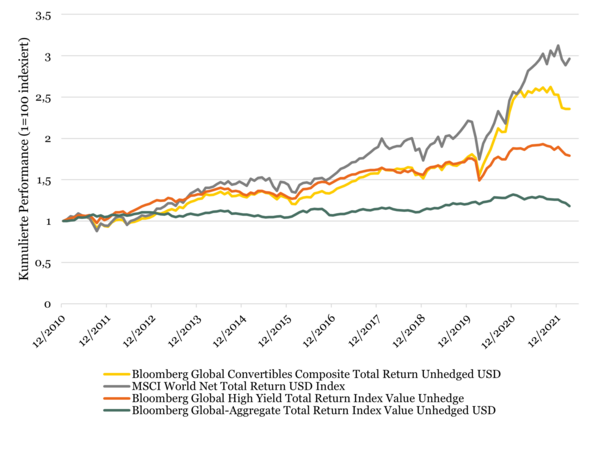

Getreu der Konstruktion als hybride Wertpapiere weisen Wandelanleihen historisch betrachtet eine Performance zwischen Aktien und Anleihen auf.

Die Betrachtung des Maximum Drawdowns (maximal kumulierter Verlust vom höchsten Kurs innerhalb einer betrachteten Periode) der einzelnen Assetklassen zeigt zudem, dass der maximale Wertverlust höher als bei traditionellen Investment Grade oder High Yield Anleihen ist, jedoch auch geringer als bei Aktien ausfällt.

| Maximum Drawdown | 2010-2012 | 2013-2015 | 2016-2018 | 2019-2021 |

| MSCI World | -22% | -14% | -19% | -34% |

| Convertibles | -17% | -10% | -11% | -22% |

| HY | -11% | -9% | -6% | -22% |

| IG | -6% | -8% | -9% | -9% |

Wandelanleihen weisen zudem aufgrund ihrer Anleihecharakteristika verglichen mit Aktien ein weniger volatiles Verhalten auf, was die nachfolgende Betrachtung der Sharpe Ratios aufzeigt. Wird das Risiko-Rendite-Verhältnis betrachtet, stellen Wandelanleihen somit eine attraktive Beimischung für ein Multi-Asset Portfolio dar.

| 5y Rendite p.a. | 5y Sharpe Ratio | 3y Rendite p.a. | 3y Sharpe Ratio | |

| MSCI World | 12,42% | 0,83 | 14,93% | 0,92 |

| Convertibles | 10,58% | 0,83 | 12,42% | 0,81 |

| HY | 3,33% | 0,30 | 2,56% | 0,23 |

| IG | 1,70% | 0,17 | 0,69% | 0,03 |

Wird zudem das dritte und vierte Moment der Verteilung der täglichen Renditen betrachtet, fällt auf, dass wenngleich jede Assetklasse linksschief (Schiefe <0) und leptokurtisch (Exzess Kurtosis > 0) ist, vor allem High Yield Anleihen schlecht abschneiden.² Dies könnte darauf zurückzuführen sein, dass extrem positive Renditen bei High Yield Anleihen aufgrund ihrer Anleihecharakteristik (i.d.R. maximal Rückzahlung zu par) eher selten auftreten.

| Convertibles | MSCI World | HY | IG | |

| Schiefe 3y | -1,03 | -1,03 | -2,24 | -1,02 |

| E. Kurtosis 3y | 6,18 | 15,58 | 27,24 | 7,54 |

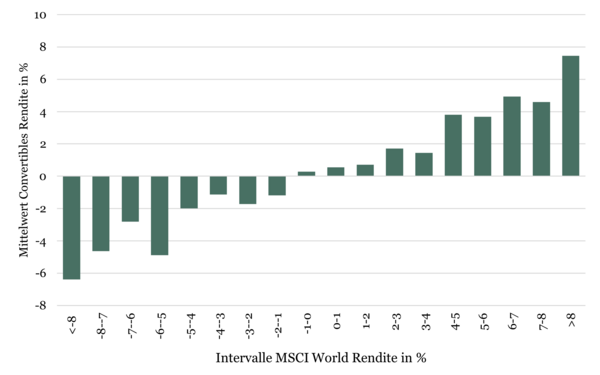

Die Monatsperformance von Convertibles während unterschiedlichen Marktphasen zeigt erneut das hybride Profil von Convertibles, aber auch deren positive Korrelation zum Aktienmarkt auf. In den Intervallen von schwachen Aktienmärkten fallen Convertibles aufgrund ihres Bond Floors nicht so stark wie der Gesamtmarkt, dennoch partizipieren sie an steigenden Marktphasen.

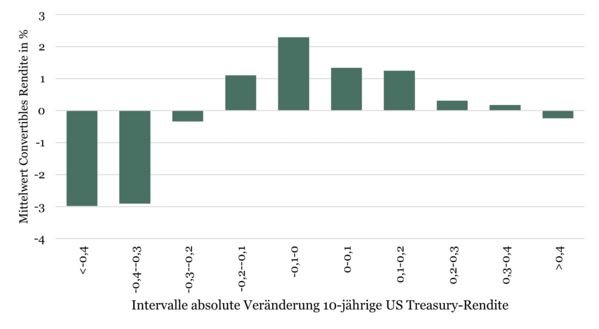

Die Betrachtung der absoluten Veränderung der Renditen von 10-jährigen US-Staatsanleihen zeigt, dass Convertibles gerade in den Rändern der Verteilung schlecht abschneiden. Vor allem bei stark fallenden Treasury-Renditen, welche in der Regel mit schwächeren Wirtschaftsaussichten und/oder Zinssenkungen einhergehen, fallen Wandelanleihen.

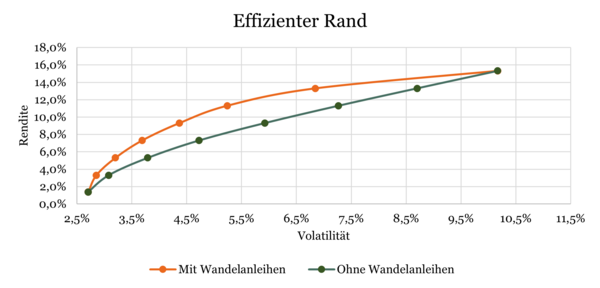

Auch eine Betrachtung des effizienten Randes eines Multi-Asset Portfolios (Aktien, Investment Grade und High Yield Anleihen) mit und ohne Wandelanleihen bekräftigt das Diversifikationsargument. Im Vergleich mit einem Portfolio, das nur aus Aktien und Anleihen besteht, weist das Portfolio mit Wandelanleihen bei gleicher Rendite historisch betrachtet eine niedrigere Volatilität auf.

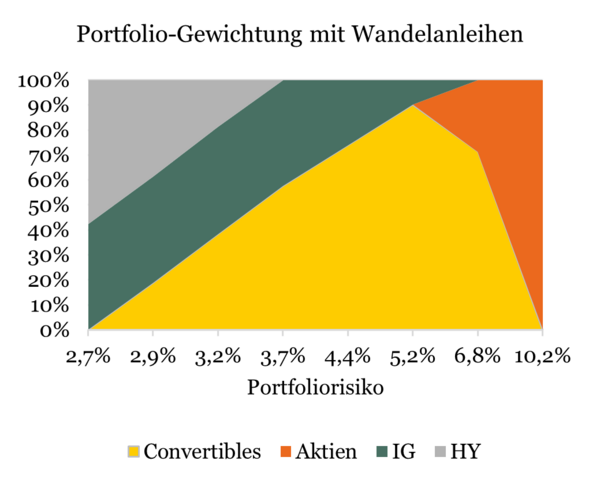

Auf Basis der historischen Renditen ergibt sich für den dargestellten effizienten Rand die nachfolgende Allokation der einzelnen Assetklassen.

Der Markt für Wandelanleihen bietet sowohl Emittenten als auch Anlegern eine Hybridlösung aus Fremd- und Eigenkapital. Im heutigen unsicheren Wirtschafts- und Marktumfeld erscheint das asymmetrische Risikoprofil attraktiv. Historische Analysen zeigen zudem, dass eine Allokation in Wandelanleihen die Effizienzgrenze eines Portfolios erhöht und somit Wandelanleihen eine sinnvolle Portfoliobeimischung darstellen. Aufgrund der Komplexität und Heterogenität bedarf es jedoch einer kompetenten und aktiven Risiko- und Bonitätsanalyse. Doch auch genau hier liegt die Chance, Überrenditen für das Portfolio zu generieren.