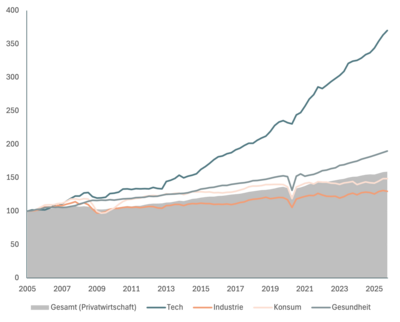

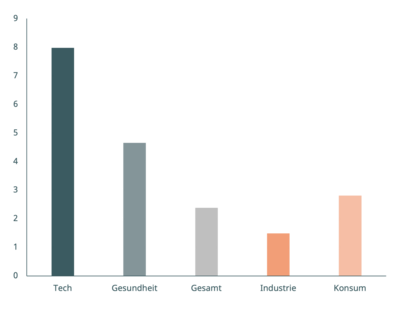

Auf den ersten Blick zeigt sich die Weltwirtschaft auch im Frühjahr 2026 bemerkenswert robust. Trotz militärischer Konflikte, geopolitischer Spannungen und zahlreicher politischer Unsicherheiten sind die großen Wachstumslinien intakt. Der Technologiesektor und die Gesundheitswirtschaft wachsen weiterhin deutlich schneller als die Gesamtwirtschaft und haben ihre strukturelle Dominanz auch im zurückliegenden Jahr bestätigt. Am Beispiel der USA lässt sich dies besonders klar erkennen: Während das gesamtwirtschaftliche Wachstum real bei rund zweieinhalb Prozent lag, expandierte der Technologiesektor mit einem Vielfachen dieses Tempos, ebenso der Gesundheitssektor. Klassische Industrie- und Konsumbereiche blieben dagegen erneut deutlich zurück. Diese Entwicklung ist kein zyklisches oder temporäres Phänomen, sondern Ausdruck langfristiger säkularer Kräfte. Der demografische Wandel, insbesondere die Alterung der Gesellschaften in China, Europa und den USA trifft auf einen medizinisch-technischen Fortschritt, der sich kontinuierlich beschleunigt. Parallel dazu setzt sich die Digitalisierung nicht nur fort, sondern gewinnt durch die KI an Tiefe, Reichweite und wirtschaftlicher Relevanz. An diesem makroökonomischen Weltbild hat sich demnach nichts verändert.

Unterhalb dieser vergleichsweise ruhigen Oberfläche wirken jedoch drei Kräfte, die das wirtschaftliche Umfeld und den Kapitalmarkt in seiner Struktur verändern. Die rasante Entwicklung der Künstlichen Intelligenz, die zunehmende Bedeutung der Geostrategie und eine Geld‑ und Fiskalpolitik, die strukturell zu expansiv ausgerichtet bleibt. Erst das Zusammenspiel dieser drei Kräfte erklärt, wie sich das wirtschaftliche Spielfeld derzeit verschiebt.

Die technologische Entwicklung im Bereich der Künstlichen Intelligenz hat im vergangenen Jahr eine neue Stufe erreicht. KI ist nicht mehr nur ein Werkzeug zur Analyse, Planung oder Optimierung, sondern wird zunehmend zu einem handelnden Akteur innerhalb wirtschaftlicher Prozesse. Autonome Agenten übernehmen operative Aufgaben und die Kommunikation, steuern Abläufe, treffen Entscheidungen und setzen diese um. Damit tritt KI unmittelbar in den Wirtschaftskreislauf ein. Die gesamtwirtschaftlichen Effekte dieser Entwicklung lassen sich in zwei Richtungen beschreiben.

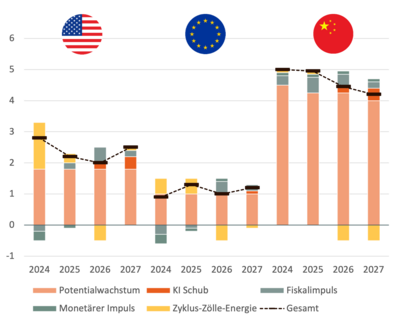

Auf der einen Seite wirkt KI eindeutig produktivitätssteigernd. Effizienzgewinne, Automatisierung und Skaleneffekte erhöhen das langfristige Wachstumspotenzial der Volkswirtschaften. Besonders dort, wo technologische Führerschaft und Kapitalverfügbarkeit zusammenkommen, entfaltet sich dieser Effekt schneller und stärker. Für die großen Wirtschaftsräume wird in den kommenden Jahren ein zusätzlicher Wachstumsbeitrag von etwa . bis 1 Prozentpunkt erwartet, der andere, an Bedeutung verlierende Wachstumstreiber zumindest teilweise kompensieren kann. KI wirkt damit stabilisierend auf das gesamtwirtschaftliche Wachstum.

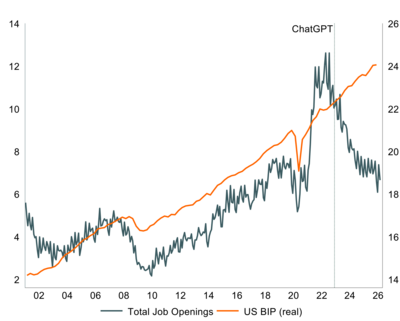

Auf der anderen Seite führt der technologische Fortschritt zu einer zunehmenden Divergenz. So entwickeln sich Wertschöpfung und Beschäftigung nicht mehr synchron. Während das Bruttoinlandsprodukt weiter wächst, verliert der Arbeitsmarkt an Dynamik. Neue Technologien verdrängen Tätigkeiten, verändern Qualifikationsanforderungen und verschieben Einkommensstrukturen. Diese Entwicklung wird häufig als k‑förmiger Verlauf beschrieben: Ein Teil der Wirtschaft profitiert überproportional, während andere Bereiche unter Anpassungsdruck geraten. Diese Divergenz zeigt sich auch zwischen Sektoren sowie innerhalb einzelner Branchen und Unternehmen. KI fungiert damit gleichzeitig als Wachstumstreiber und als Verstärker von Ungleichgewichten.

Trotz dieser Ambivalenz erscheint uns die Anfang 2026 erstmals aufgekommene Sorge vor einer unmittelbar dystopischen Entwicklung durch den Einbruch von Kaufkraft überzogen. Denn die preisdämpfenden Effekte neuer Technologien wirken stabilisierend. Effizienzgewinne senken Kosten, unterstützen die Nachfrage der verbleibenden Arbeitskräfte und erhöhen damit sogar die reale Kaufkraft.

KI führt also nicht zwangsläufig zu einem Einbruch der wirtschaftlichen Aktivität, sondern verändert ihre Struktur. Entscheidend ist weniger die Frage, ob weiterhin Wachstum entsteht, sondern wie es verteilt wird.

Die zweite Kraft, die zunehmend an Bedeutung für Wirtschaft und Kapitalmarkt gewinnt, ist die Geostrategie. Geopolitik und Ökonomie sind enger miteinander verwoben als in den vergangenen Jahrzehnten. Staaten nutzen wirtschaftliche Abhängigkeiten zunehmend gezielt als strategisches Instrument. Kritische Rohstoffe, Lieferketten, Produktionsstandorte und technologische Schlüsselindustrien stehen im Zentrum geopolitischer Auseinandersetzungen, insbesondere im Spannungsfeld zwischen den USA und China. Der militärische Konflikt im Nahen Osten fügt sich in dieses Bild ein, und wirkt dabei eher als Katalysator bestehender Entwicklungen, denn als isolierter Auslöser.

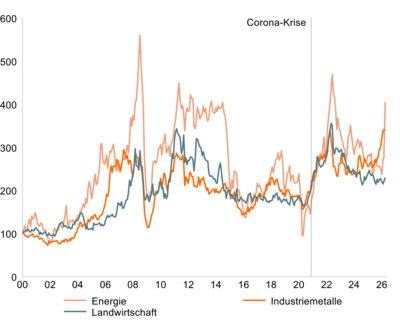

Ein zentrales Ergebnis dieser Entwicklung ist die Rückkehr der Knappheit durch Angebotsschocks. Während in der Zeit vor der Pandemie vor allem nachfragegetriebene Konjunkturschwankungen dominierten, sind es heute zunehmend Störungen auf der Produktions‑ und Angebotsseite, die wirtschaftliche Ausschläge verursachen. Einschränkungen bei Rohstoffen, Energie oder Vorleistungen treffen die Wirtschaft unabhängig von der Nachfragesituation. Solche Schocks haben eine charakteristische Wirkung: Sie dämpfen das Wachstum und treiben gleichzeitig die Preise. Dieses Muster unterscheidet sich fundamental von klassischen Rezessionen, in denen Nachfrageeinbrüche sowohl Wachstum als auch Inflation drücken. Eng verknüpft mit der geostrategischen Dimension ist die Entwicklung der globalen Kapitalströme. Über viele Jahre war internationales Kapital überproportional im US‑Dollar‑Raum investiert. Diese Dominanz beginnt sich aufzubrechen. Der US‑Dollar zählt im internationalen Vergleich nicht mehr zu den stärksten Währungen, während der chinesische Renminbi schrittweise aufwertet. Diese Bewegung ist kein Zufall, sondern Ausdruck einer bewussten politischen Strategie. China öffnet ausgewählte Teile seiner Kapitalmärkte um die internationale Kaufkraft und damit den inländischen Konsum zu stärken und die eigene Wirtschaft weniger exportabhängig zu machen. Steigende Kaufkraft und wachsende Kapitalzuflüsse verändern die Rolle Asiens im globalen Wirtschaftssystem. Kapitalbewegungen verlagern sich von West nach Ost – ein Prozess mit langfristigen Folgen für Handel, Investitionen und geopolitische Machtverhältnisse.

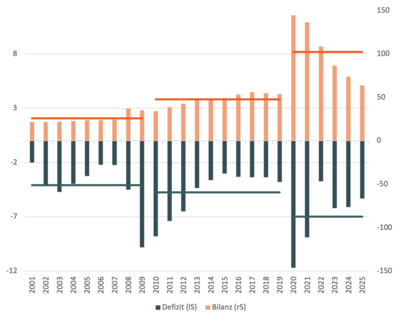

Die dritte prägende Kraft liegt in der Wirtschafts‑, Fiskal‑ und Geldpolitik der großen Industrienationen. Seit Jahren verfolgen Staaten und Notenbanken eine expansive Ausrichtung, um wirtschaftliche Abschwünge abzufedern und soziale Verwerfungen zu vermeiden. Nach jeder Rezession steigen die staatlichen Defizite und Notenbankbilanzen und werden danach nicht mehr vollständig zurückgeführt.

Der Konjunkturzyklus wird dadurch zunehmend flacher. Klassische Boom‑Bust‑Phasen verlieren an Ausprägung, gleichzeitig steigen strukturelle Schuldenstände.

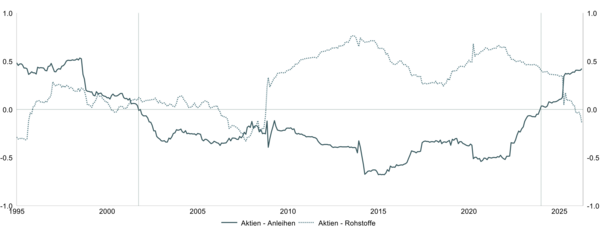

Kurzfristig wirkt diese Politik stabilisierend, langfristig verändert sie jedoch das wirtschaftliche Umfeld. Inflationäre Tendenzen bleiben präsent, selbst in Phasen schwachen Wachstums. Die Schwelle, ab der steigende Preise als temporär betrachtet werden, verschiebt sich. In Kombination mit geostrategisch bedingten Angebotsschocks und der technologisch getriebenen Umstrukturierung der Wirtschaft entsteht ein Umfeld, in dem Knappheit wieder eine zentrale Rolle spielt. Diese Veränderungen spiegeln sich am Kapitalmarkt auf unterschiedliche Weisen wider. Vor allem ist die traditionelle Beziehung zwischen Anlageklassen in Bewegung geraten. Aktien und Anleihen, die in der Vergangenheit häufig gegenläufig reagierten, zeigen zunehmend eine positive Korrelation. In einem Umfeld, das von inflationären Angebotsschocks geprägt ist, verlieren Anleihen einen Teil ihrer stabilisierenden Funktion. Reale Knappheitsfaktoren gewinnen dagegen an Bedeutung. Rohstoffe, Energie, Infrastruktur und andere begrenzt verfügbare Produktionsfaktoren werden wieder zu eigenständigen makroökonomischen Einflussgrößen.

Aus dieser übergeordneten Perspektive lassen sich mehrere zentrale Schlussfolgerungen ziehen. Erstens bleiben die langfristigen Wachstumstrends bestehen. Digitalisierung und Gesundheit sind weiterhin tragende Säulen der Weltwirtschaft. Zweitens sind globale Kapitalströme keine Konstante mehr. Die wirtschaftliche Gewichtsverlagerung verläuft schrittweise in Richtung Asien. Drittens ist Knappheit als wirtschaftlicher Faktor zurückgekehrt. Sie ergänzt Innovation als zweite Dimension, die wirtschaftliche Dynamik prägt. Viertens verändern sich Korrelationen und Wechselwirkungen zwischen Märkten, Sektoren und Anlageklassen schneller und tiefer als in der Vergangenheit.

Für das wirtschaftliche Denken bedeutet dies eine Abkehr von einfachen linearen Modellen. Wachstum entsteht nicht mehr gleichmäßig, Stabilität wird nicht mehr automatisch durch traditionelle Ausgleichsmechanismen gewährleistet. Die Weltwirtschaft bewegt sich in einer Phase erhöhter Komplexität. Innovation treibt Effizienz und Wachstum voran, Geostrategie begrenzt Verfügbarkeit und erhöht Unsicherheit, und eine dauerhaft expansive Politik verschiebt die Grenzen zwischen Stabilisierung und Verzerrung.

In diesem Spannungsfeld wird deutlich: Die zentrale Herausforderung der kommenden Jahre ist nicht das Fehlen von Wachstum, sondern seine Struktur. Wer wirtschaftliche Entwicklungen verstehen will, muss Innovation und Knappheit gemeinsam denken. Genau an dieser Schnittstelle entscheidet sich, wie souverän Gesellschaften, Unternehmen und Märkte durch das neue Umfeld navigieren.