Im ersten Halbjahr haben sich die Kurse an den Finanzmärkten nach dem Rückgang im Vorjahr teils wieder deutlich erholt. Wohl auch gerade deshalb, da die Erwartungen zum Jahreswechsel sehr einseitig und negativ waren. Die Mehrheit der Analysten hatte für 2023 eine deutliche Abwärtsbewegung und eine Erholung erst ab Jahresmitte erwartet. Hintergrund war die große Skepsis mit Blick auf die Konjunktur sowie die Sorge vor einer überzogenen monetären Straffung. Das Timing von Zyklen ist aber eben auch in der Ökonomie eine schwierige Disziplin. So hat das Inflations- und Zinsgespenst seit Jahresbeginn an Schrecken verloren. Der Arbeitsmarkt und der Konsum haben sich als erstaunlich robust erwiesen. In diesem Umfeld hat unsere Barbell-Strategie – die Fokussierung auf offensive und defensive Wachstumssegmente – ihre Stärke gezeigt. Vor allem Big Tech ist seit Jahresbeginn wieder sehr gefragt. Mit Blick auf die kommenden Monate ist nun aber ein kühler Kopf gefragt. Denn die konjunkturelle Korrektur läuft noch, und den Tiefpunkt erwarten wir in etwa zum Jahreswechsel 2023/24. Die Gewinnaussichten vor allem bei zyklischen Geschäftsmodellen dürften sich zunächst weiter eintrüben. Wir haben deshalb unsere Defensive etwas verstärkt und nutzen gleichzeitig Konsolidierungsphasen für aktive Investitionen bzw. Reallokationen nach dem Schumpeter-Prinzip. Denn mit Blick auf die kommenden Jahre dürften Wachstumsunternehmen auch aus der zweiten Reihe wieder stärker profitieren. Unser strategischer Fokus auf säkulare Trends begrenzt dabei das Timing-Risiko.

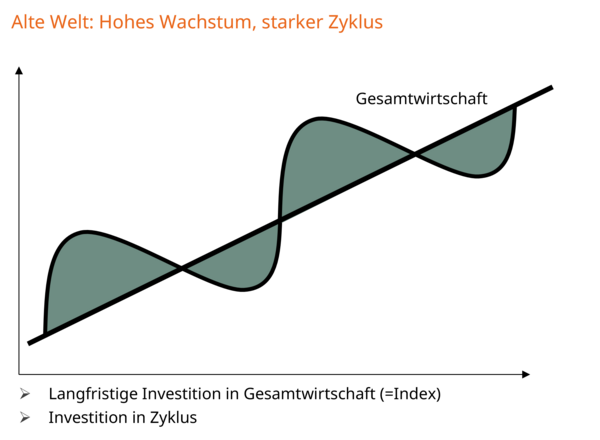

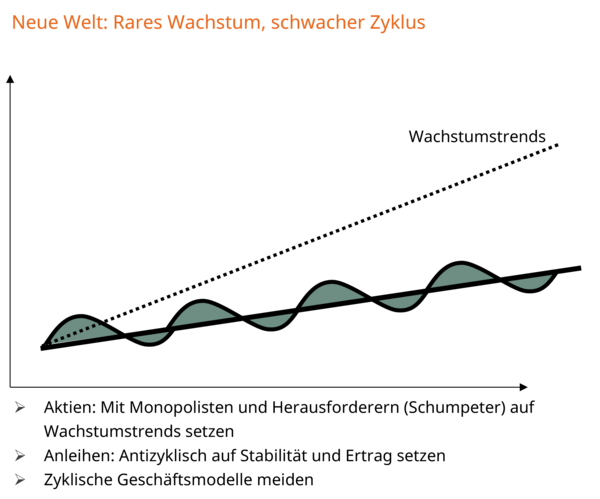

Die konsequente Ausrichtung unserer Anlagestrategie auf Wachstumstrends – insbesondere in den Bereichen Digitale Welt und Demografischer Wandel – fußt makroökonomisch auf zwei zentralen Überzeugungen. Zum einen konstatieren wir eine säkulare Verlangsamung des Wirtschaftswachstums, die in Europa besonders ausgeprägt ist. Für diese Abflachung der Dynamik auf der Angebotsseite sind insbesondere die demografische Entwicklung wie auch die Verlangsamung des Produktivitätswachstums verantwortlich. Eine rasche Umkehr dieses Trends ist aufgrund von zusätzlichen Restriktionen in den kommenden Jahren durch Dekarbonisierung und geopolitischen Verschiebungen kaum wahrscheinlich. Zum anderen hat auch der globale Konjunkturzyklus und damit die Nachfrageseite der Wirtschaft an Dynamik verloren. Neben Strukturwandel mit abnehmender Bedeutung der Industrie spielt hier auch die um sich greifende Vollkaskomentalität in erheblichen Teilen der Bevölkerung und deren Spiegelung in der Wirtschaftspolitik eine wichtige Rolle. So sind Fiskal- und Geldpolitik spätestens seit der Finanzkrise 2007/08 dazu übergegangen, sich abzeichnende Abschwünge und Korrekturen durch massive öffentliche Hilfsprogramme zu begrenzen. So weit so gut. Die Nebenwirkungen sind aber erheblich. Denn in der Konsequenz steigt zum einen die Verschuldung der öffentlichen wie auch der privaten Hand. Zum anderen erhöht sich dadurch der Anteil von produktivitätsschwachen und unrentablen Geschäftsmodellen. Die Zombifizierung greift um sich und nimmt der Wirtschaft in Erholungsphasen die Kraft nach oben. Der Zyklus wird also von beiden Seiten eingeengt. Auch dieses Phänomen ist in Europa besonders ausgeprägt.

In dieser „neuen“ Welt mit niedrigem Wachstumspotenzial und geringer Amplitude des Konjunkturzyklus sind für Investoren jene Bereiche der Wirtschaft interessant, die sich von diesen Entwicklungen abkoppeln können. Diese säkularen Wachstumstrends dominieren mittelfristig die Entwicklung an den Kapitalmärkten, wohingegen zyklische Risiken oder Investitionen in die Gesamtwirtschaft an Bedeutung verlieren. Neben der digitalen Welt finden wir diese vor allem im Bereich des Demografischen Wandels sowie auch der Energiewende und der Modernisierung von Infrastruktur. Kurzfristig bleibt vor allem für die Risikosteuerung ein klares Bild des Finanzzyklus sowie seiner realen und monetären Treiber wichtig für die Anlageentscheidungen. Denn nicht nur die Aufstellung muss passen, auch Taktik und Risikofreude spielen eine Rolle

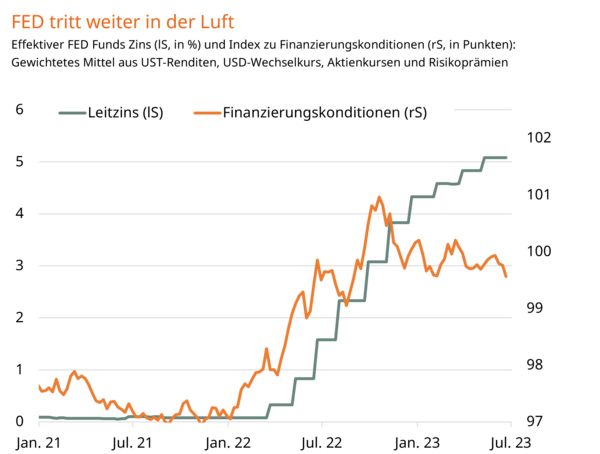

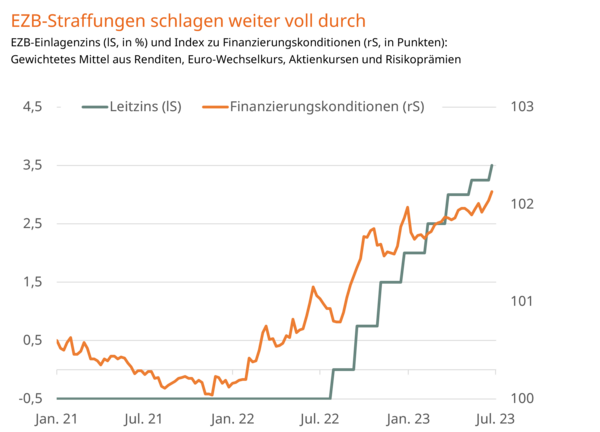

Der realwirtschaftliche Zyklus hat seit einigen Monaten nach unten gedreht. Die Abschwächung fällt bisher moderat und etwas langsamer aus als erwartet. Dies liegt auch daran, dass die Zinsstraffungen in den vergangenen Monaten die Wirtschaft vor allem in den USA nicht mehr in dem Maße wie zuvor gebremst haben. Die Schere zwischen geldpolitischem Kurs und Finanzierungskonditionen der privaten Wirtschaft wird sich aber wieder schließen. Dabei dürften sich Letztere zumindest etwas eintrüben, was mit konjunkturellem Abwärtsdruck und Kursverlusten vor allem in zyklischen Bereichen des Marktes einhergehen dürfte.

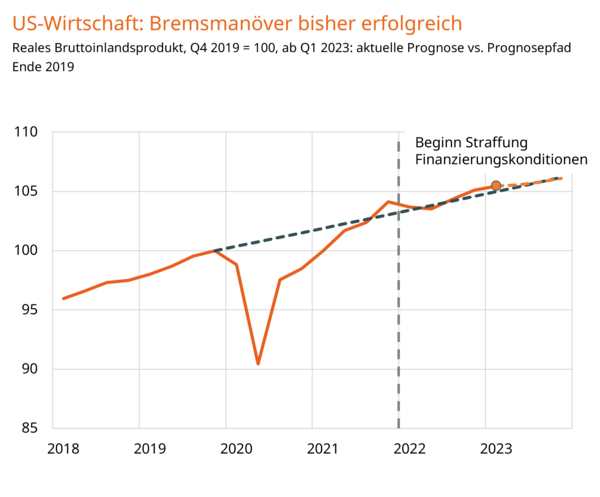

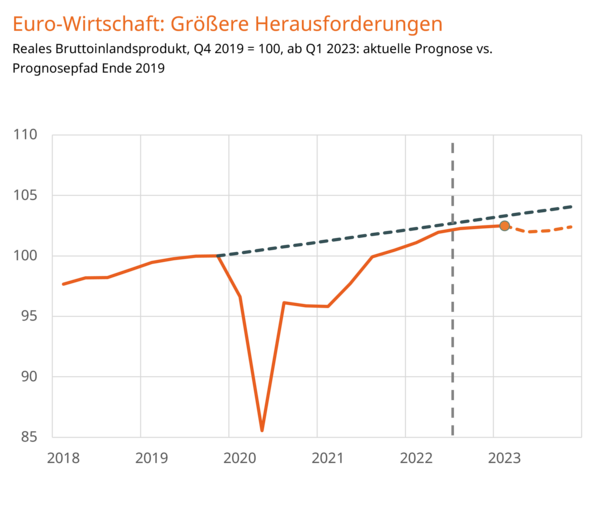

Timing und Ausmaß der Korrektur sind nicht verlässlich vorherzusagen. Ohne neue Schocks dürfte die Konjunktur ihr zyklisches Tief aber etwa zum Jahreswechsel 2023/24 erreichen. Sobald diese Talsohle erkennbar ist, dürfte sich die Risikostimmung bereits wieder verbessern. Bemerkenswert sind konjunkturell derzeit die ungewöhnlich großen regionalen und sektoralen Divergenzen. Wie von uns erwartet, kommt die US-Wirtschaft (aufgrund ihrer Struktur und dem inländischen Ursprung des Inflationsschubs) besser durch die Spätphase des Zinszyklus als Europa, wo der Abschwung deutlich ausgeprägter ausfällt. Das hat auch sektorale Gründe. Denn gerade in der ersten Jahreshälfte hat sich der relative Vorteil von zyklusarmen und wenig energieintensiven Wirtschaftsbereichen gegenüber der Industrie eindrucksvoll bestätigt. Das geht zulasten Europas, wo der industrielle Anteil deutlich höher liegt als in den USA. Zudem fällt der Kurs von Geld- und Fiskalpolitik in den USA weniger restriktiv aus. Für die US-Wirtschaft erwarten wir weiterhin ein Soft Landing mit einem moderaten Wachstum 2023 von etwa 1%. In Europa wird die Wirtschaftsleistung wohl auch im zweiten Halbjahr schrumpfen, womit für 2023 insgesamt ein Minus von etwa 1% unter dem Strich stehen dürfte.

Auch auf Seiten der Inflation und der Geldpolitik sieht der Ausblick für die USA besser aus. Hier hat sich der Disinflationstrend trotz robustem Arbeitsmarkt bis zuletzt fortgesetzt, und die Kerninflation dürfte zum Jahresende im Bereich zwischen 3% und 4% liegen. In Europa läuft dieser Prozess deutlich zäher, auch da Lohndynamik und Inflationserwartungen stärker unter Aufwärtsdruck stehen. Ohne neue Überraschungen wird die FED ihren Zinszyklus im Bereich des aktuellen Niveaus beenden und den Leitzins auf einem Plateau von etwa 5,5% bis Jahresende konstant halten. Die EZB dürfte dagegen noch bis in den Herbst zumindest verbal falkenhafter auftreten. Der Zinsgipfel dürfte im Bereich von 4% und damit deutlich über dem langfristigen neutralen Niveau in Europa erreicht werden. Mit Blick auf die makroökonomischen Treiber ist für die kommenden Monate insgesamt eine in etwa neutrale Positionierung naheliegend.

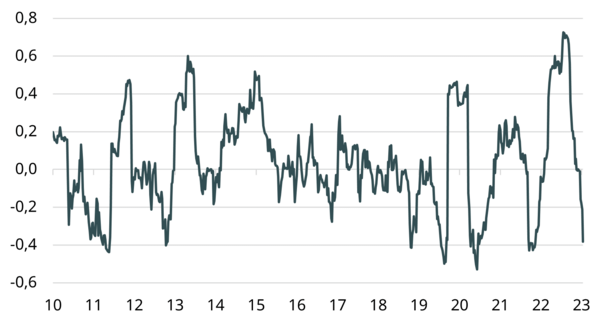

Die „kontrollierte Offensive“ beinhaltet eine stabile Defensive, die sich angesichts des geschilderten Umfelds wieder mit traditionellen Staatsanleihen aus dem Euro-Raum und US-Treasuries formieren lässt. Gerade Euro-Anleihen bilden aufgrund ihrer ausgeprägt negativen Korrelation zu Aktien aktuell eine gute Möglichkeit der Diversifikation. Da der Zinszyklus in den USA bereits weiter fortgeschritten ist, favorisieren wir dort die längeren Laufzeiten, im Euro-Raum die kürzeren bis mittleren Laufzeiten. In jedem Fall erlebt der Risikofaktor „Duration“ nach jahrelanger Bedeutungslosigkeit eine Renaissance. Dies ist umso wichtiger, als die von uns favorisierten säkularen Wachstumstrends nicht stetig verlaufen, sondern je nach ihrem „Reifegrad“ durchaus schwankungsanfällig sein können.

Korrelation zwischen Euro-Aktien und Anleihen über 26-Wochen-Fenster wieder deutlich negativ

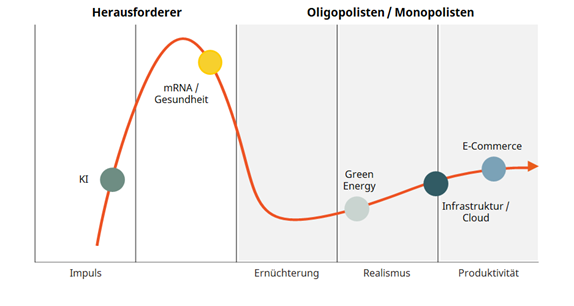

Säkulare Wachstumstrends können gerade in der Anfangsphase sehr „unstetig“ verlaufen

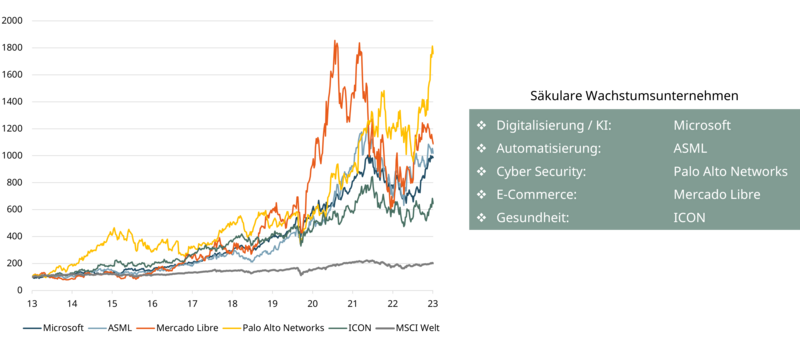

Vor diesem Hintergrund ist es wichtig, bei Aktien in unterschiedliche Wachstumstrends einerseits und eine Mischung aus Monopolisten und Herausforderern andererseits zu investieren. Dies reduziert zwar längerfristig die Schwankungsanfälligkeit des Portfolios, schützt aber nicht vor temporären Rückschlägen. Dafür wird man mit einer mittelfristig weit überdurchschnittlichen Wertentwicklung entschädigt, die unser „Festhalten“ an der eingeschlagenen Strategie auch in jüngster Zeit gerechtfertigt hat, wie der Kursverlauf einiger in unseren Portfolios vertretener prominenter Wachstumsunternehmen zeigt.

Outperformance als „Entschädigung“ für kurzfristige Schwankungen

Zusammenfassend bleibt unsere Portfoliostruktur weitgehend unverändert gegenüber den letzten Monaten. Aktien sind neutral gewichtet. Wir setzen weiterhin auf eine Barbell-Struktur, d.h. Technologie einerseits und defensives Wachstum (Gesundheit und Konsum) andererseits, aber kaum Zykliker oder Finanzwerte. Bei den Anleihen gewinnt der Risikofaktor „Duration“ an Bedeutung gegenüber „Kreditrisiko“, d.h. das Durchschnittsrating hat sich verbessert. Diese ausgewogene Mischung ist unseres Erachtens die richtige Antwort auf die angesichts der starken Wertentwicklung des ersten Halbjahres wachsenden Gefahr von temporären Rücksetzern an den Aktienmärkten.