Über zehn Jahre sind seit der Finanzkrise vergangen und aus der vorübergehenden Niedrigzinspolitik ist mittlerweile ein neuer Normalzustand geworden

Die Reaktionen der Zentralbanken auf die Coronapandemie haben in diesem Jahr nochmals deutlich vor Augen geführt, dass es keine Grenzen der modernen expansiven Geldpolitik gibt. Nachdem die geldpolitischen Experimente in Folge der Finanzkrise nicht zu der befürchteten Inflation geführt haben, scheinen die Zentralbanken immer mehr Mut bei der Umsetzung von „moderner“ Geldpolitik zu schöpfen. Dementsprechend ist die Aussicht auf steigende Renditen in den nächsten Jahren kaum mehr vorhanden. Investoren, die eine positive reale Rendite anstreben, also eine Rendite über der Inflationsrate, müssen mehr denn je hinterfragen, ob dies auf Sicht der nächsten Jahre mit Anleihen überhaupt noch möglich ist.

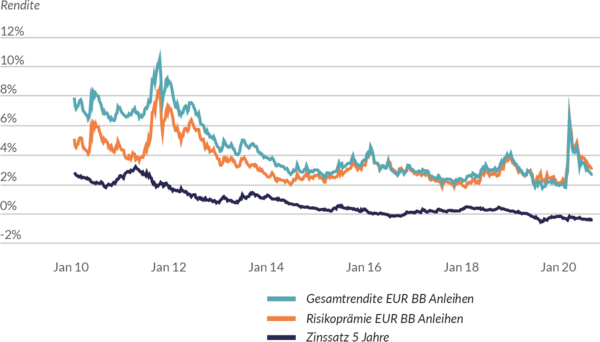

In der Folge erlebt die seit Jahren andauernde „Jagd nach Rendite“ in diesem Jahr einen neuen Höhepunkt. Viele Investoren haben bereits in den letzten Jahren gezwungenermaßen ihr Anlageuniversum erweitert. So erfreuten sich sogar High Yield Anleihen, also Unternehmensanleihen mit einer schlechteren Bonität, und Emerging Market Anleihen einer steigenden Nachfrage. Aber selbst für Unternehmensanleihen mit einem BB-Rating ist nur noch eine Rendite von gut 2% erreichbar. Bei tieferen Ratings steigt die Rendite zwar, jedoch auf Kosten eines deutlich höheren Ausfallrisikos. In Anbetracht der Tatsache, dass wir uns in der größten Rezession der Nachkriegszeit befinden, ist es zumindest fraglich, ob die Investition in Unternehmen mit schlechterer Bonität aktuell ein sinnvoller Ausweg ist. Die Hilfsprogramme der Regierungen und die Zentralbankpolitik haben zwar kurzfristig den größten Schaden abgewendet, dennoch wird die Ausfallrate bei Unternehmensanleihen in den nächsten 12 Monaten aller Wahrscheinlichkeit nach ansteigen. S&P erwartet aktuell einen Anstieg der Ausfallraten im High Yield Bereich von derzeit etwa 2,5% auf 8,5% im nächsten Jahr.

Ein Ausweg aus dem Niedrigzinsumfeld könnte die Erhöhung der Aktienallokation sein. Der naheliegende Schritt ist dabei die Suche nach Aktien mit einem anleiheähnlichen Profil, also Aktien mit einer stabilen Dividende und möglichst geringen Wertschwankungen. Auf einer hohen Dividende liegt dabei häufig das Hauptaugenmerk, schließlich bekommt man dadurch das investierte Geld, unabhängig von der Kursentwicklung der Aktie, schneller wieder zurückgezahlt. Aus der Perspektive des Anleihen-Portfoliomanagers könnte man Dividendenaktien daher als Aktien mit kurzer Duration betrachten.

Glücklicherweise gibt es eine üppige Auswahl an Unternehmen mit einer langen Historie stabiler und ansteigender Dividendenzahlungen. Die Historie ist zwar leider keine Garantie für die Zukunft, wie in diesem Jahr das Beispiel Shell gezeigt hat, aber dennoch ist es möglich, mit einem diversifizierten Aktienportfolio einen stabilen jährlichen Zahlungsstrom zu generieren.

Ein Aktienportfolio mit geringen Wertschwankungen zu konstruieren, ist dagegen deutlich komplexer, zu-mindest ex-ante. Aktien unterliegen nun mal den Schwankungen des Kapitalmarkts ohne den Anker eines festgelegten Rückzahlungstermins. Anleihen handeln in Richtung Fälligkeit, wenn kein akutes Insolvenzrisiko besteht, in der Regel nahe dem Nominalwert. Bei Aktien ist die Dauer eines Marktwertverfalls dagegen weniger planbar. Dies gilt auch, wenn man jährlich einen Teil des investierten Kapitals über die Dividende zurückerhält. Selbst bei einer Dividende von 5% ist die Duration, also die Dauer, bis man das eingesetzte Kapital zurückerhält, relativ hoch im Vergleich zu einer durchschnittlichen Unternehmensanleihe.

Vermutlich aus diesem Grund liegt der Fokus bei der Suche nach Aktien als Anleihealternativen in der Regel auf stabilen und wachsenden Dividenden. Es wurden in den letzten Jahren dementsprechend auch einige neue Indizes konstruiert, welche Aktien vor allem auf Basis der Dividendenrendite und Dividendenentwicklung aufnehmen. Ein anderes spezielles Aktienmarktsegment mit hohen Ausschüttungen sind REITs (Real Estate Investment Trusts) und Immobilienaktien. Hier erscheint zusätzlich der Substanzwert relativ stabil, schließlich sind die Immobilienpreise langfristig immer gestiegen.

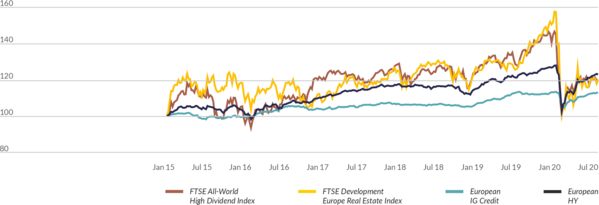

Wenn wir die Entwicklung dieser In-dizes anschauen, wird schnell ersichtlich, dass es sich wohl nicht um eine bessere Alternative zu Anleihen handelt, sondern eben lediglich um Aktien mit einem relativ hohen jährlichen Zahlungsstrom. Hier die Gesamt-entwicklung ausgewählter Indizes seit Anfang 2015, also seitdem wir uns im akuten Niedrigzinsumfeld befinden.

Die Anleihen haben einen ähnlichen Ertrag bei deutlich niedrigeren Schwankungen erzielt. Wenn man Rendite und Risiko ins Verhältnis setzt, haben die Investment-Grade Unternehmensanleihen am besten abgeschnitten. Der starke Marktwertverlust bei High Yield Anleihen in diesem Jahr war immer noch deutlich geringer als bei den ausgewählten Dividendenindizes. Und die Erholung am Aktienmarkt hat sich vor allem bei Wachstumsaktien abgespielt, welche in der Regel keine Dividenden ausschütten, und ist somit großteils an den hier betrachteten Indizes vorbeigegangen. Hier ist anzumerken, dass es noch einige weitere Dividendenindizes gibt, die über den betrachteten Zeitraum teils deutlich schlechter abgeschnitten haben als der hier dargestellte Index von FTSE:

Die Höhe der Dividende ist kein Qualitätskriterium für ein erfolgreiches Unternehmen. Eine lange Dividendenhistorie spiegelt die Vergangenheit wider und an der Börse wird die Zukunft gehandelt. Dividenden sind gerade für Unternehmen mit bescheidenen Wachstumsaussichten oft die einfachste Methode, Investoren anzulocken. So ist es wenig überraschend, dass Dividendenindizes in der Regel von Banken, Versorgern, der Automobilindustrie und Rohstoffunternehmen dominiert werden.

Vielleicht führt ein anderes Vorgehen bei der Aktienauswahl zu einem besseren Ergebnis. Hier bietet das zweite Merkmal der Anleihen, die nominale Werthaltigkeit, den besten Ansatzpunkt. Für den langfristigen Unternehmenserfolg, welcher Voraussetzung für den Werterhalt der Aktie ist, sind viele Faktoren entscheidend. Vermutlich der wichtigste Faktor ist aber die Wettbewerbsposition. Als Marktführer hat ein Unternehmen unter anderem aufgrund von Skaleneffekten und Netzwerkeffekten in der Regel die beste Ausgangslage, um auch zukünftig erfolgreich zu sein.

Außerdem ist die Branche eines Unternehmens entscheidend. In sehr zyklischen, kapitalintensiven Branchen besteht eher die Gefahr für Fehlinvestitionen. Als bestes Beispiel ist hier die Autoindustrie zu nennen, in der auch global führende Unternehmen immer wieder von der Konjunkturentwicklung überrascht werden und über Jahre hinweg die Zeche dafür zahlen. Insofern sind für die stabile Wertentwicklung die nichtzyklischen Branchen wie das Gesundheitswesen oder die Nahrungsmittelindustrie zu bevorzugen.

Ein dritter naheliegender Ansatzpunkt, um relativ stabile Aktien auszuwählen, ist quantitativer Natur. Aktien, die in der Vergangenheit eine geringe Volatilität hatten, haben eine größere Wahrscheinlichkeit, auch in Zukunft weniger zu schwanken als der Markt. Dies sind in der Regel Unternehmen aus nichtzyklischen Branchen mit einer guten Wettbewerbsposition, jedoch eben quantitativ ausgewählt.

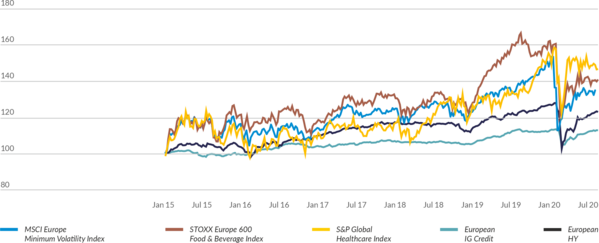

Zum Glück gibt es auch dazu schon Indizes, die Aktien nach diesen Kriterien auswählen. Insofern können wir auch hier die Entwicklung mit den Anleihen vergleichen, ohne selbst ein Portfolio konstruieren zu müssen:

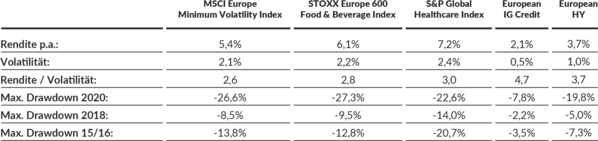

Insgesamt ist die Entwicklung dieser Indizes im betrachteten Zeitraum deutlich besser als bei den Dividendenindizes. Die Volatilität ist zwar insgesamt weiterhin höher als bei den Anleihen, jedoch wurde das mit einer ordentlichen Rendite kompensiert. Für schlaflose Nächte sorgt aber vor allem der Drawdown, also der maximale zwischenzeitliche Wertverlust. Dieser ist bei den hier betrachteten Aktienindizes zwar ebenfalls besser als bei den Dividendenindizes, aber weiterhin deutlich höher als bei den Anleihen. Darauf sollte man vorbereitet sein, wenn man Anleihen durch Aktien ersetzen möchte.

Für manche Investoren und in manchen Situationen führt daher weiterhin kein Weg an Anleihen vorbei, zumindest nicht in Richtung Aktien. Jedoch kann man mit dem richtigen Ansatz die Volatilität der Aktieninvestition senken und so in kleinen Schritten das Risiko erhöhen. Bei der Suche nach Anleihealternativen sollte der Fokus aber eben nicht zu sehr auf dem jährlichen Zahlungsstrom liegen. Entscheidend für die Werthaltigkeit eines Unternehmens ist vielmehr die Qualität des Geschäftsmodells und die Stabilität der investierten Branchen.