Im Jahresausblick hatten wir die zentralen Herausforderungen für die Anlagestrategie 2022 benannt. Neben dem Auslaufen der synchronen COVID-Erholungsbewegung und dem ungewohnt starken Preisauftrieb zählte der Richtungswechsel von Geld- und Fiskalpolitik dazu, vor allem die sich abzeichnende Zinswende der US-Notenbank. Mit dem Angriff Russlands auf die Ukraine und der Sanktionsspirale haben sich die genannten Risiken für Wirtschaft und Finanzmärkte verschärft und ein neues Risiko ist dazugekommen. Denn der starke Anstieg der Rohstoff- und Energiepreise erhöht den Aufwärtsdruck auf die Inflation und nagt an der Kaufkraft. Weitere Sanktionen im Energiesektor würden den Effekt verstärken. Der ohnehin schmale Ausstiegspfad der Notenbanken birgt damit zusätzliche Absturzrisiken.

In einem solchen Umfeld gewinnen Anlagen an Attraktivität, die Stabilität in die Portfolios bringen. In der Literatur wird eine Reihe von Merkmalen genannt, welche einer Anlage den Status als Safe Asset bescheren. Hierzu zählen:

ein minimales Ausfallrisiko

eine hohe Liquidität

ein stabiles nominales Auszahlungsprofil

und nominale Wertstabilität in finanziellen Stress-Phasen, gerade wenn alle anderen Assets an Wert verlieren

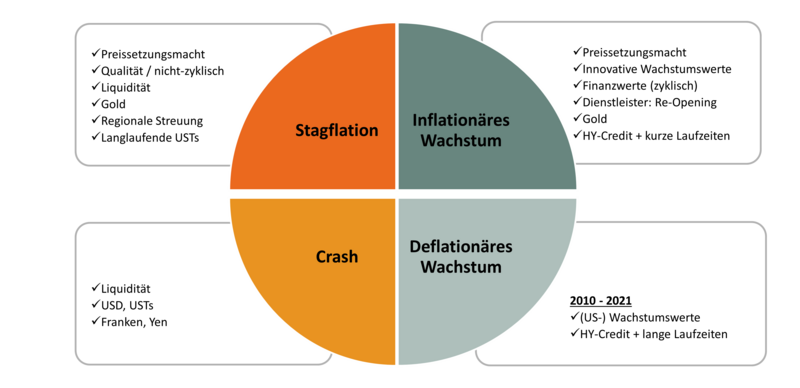

Welche Assets diese Merkmale erfüllen hängt allerdings auch vom Regime ab, in dem Wirtschaft und Finanzmärkte sich bewegen. Vor der Auswahl der Assets muss deshalb die Frage stehen, gegen welches Risiko das Portfolio primär abgesichert werden soll.

Der Bruch Russlands mit dem Westen bestärkt uns in der Ansicht, dass sich die Weltwirtschaft auf einem schmalen Pfad zwischen einer Fortsetzung der Phase des inflationären Wachstums und einem Abrutschen in die Stagflation befindet (siehe auch MAKROPERSPEKTIVEN #47, Februar 2022 - Anlagestrategie im Regimewechsel). Während für Europa das größte Risiko in einer Energiekrise liegt, dominiert für die USA das Risiko eines „overtightening“ der FED mit dem Ziel die Nachfrage kurzfristig in Einklang mit einem reduzierten Angebot zu bringen und die US-Inflation rasch in Richtung 2% zu drücken. Ergebnis wäre in beiden Fällen ein Abrutschen der Wirtschaft in die Stagflation. Eine Absicherung gegen ein solches Stagflationsszenario erscheint sinnvoll. Gleiches gilt für einen sich fortsetzenden Anstieg von Inflation und Zinskurven. Denn auch ein solcher hat das Potenzial risikoreiche Anlageklassen empfindlich zu treffen (Szenario Inflationäres Wachstum).

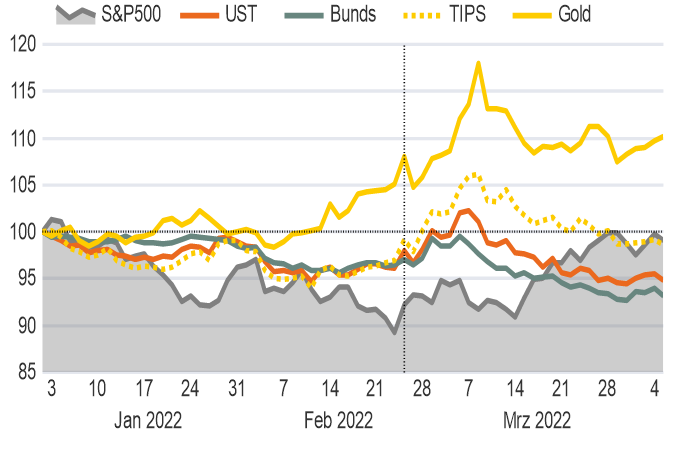

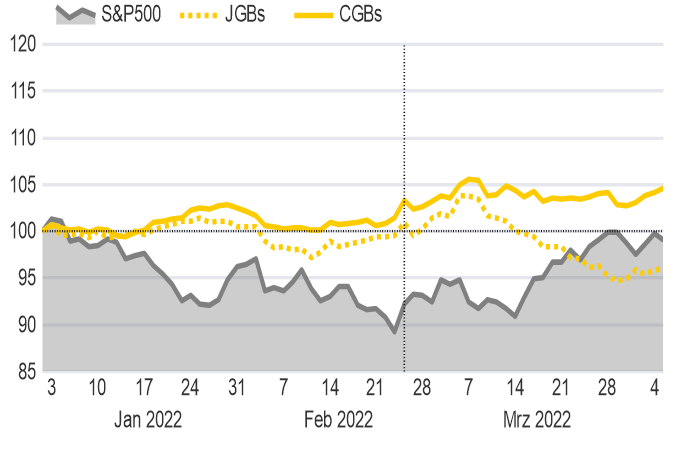

Absicherungen gegen makroökonomische Risiken werden traditionell im Bereich bonitätsstarker Anleihen sowie in Liquidität und Gold gefunden. Die Performance seit Jahresbeginn zeigt aber, dass gerade der Anleihemarkt nicht immer einen guten Schutz gegen Rücksetzer am Aktienmarkt bietet. Ihrer Rolle als Safe Asset können Anleihen vor allem dann nicht gerecht werden, wenn Inflations- und Zinssorgen die dominanten Risikotreiber sind. Vielmehr stehen Anleihen durch einen Richtungswechsel der Geldpolitik mit Zinsanhebungen und quantitativen Straffungen in solchen Phasen sogar besonders unter Druck. Das zeigt die wechselhafte Korrelation und der zeitweise parallele Kursverlust von Aktien- und Anleihemärkten in den vergangenen Monaten. Ein Grund hierfür ist, dass die Nachfrage vor allem nach Staatsanleihen seit Ende der Finanzkrise so stark angestiegen war, dass deren Renditen phasenweise negativ wurden. Diese Entwicklung wurde durch die Kaufprogramme der Notenbanken noch verschärft. Das Durationsrisiko und die Volatilität haben durch die geringen Coupons immer weiter zugenommen. Hinzu kommt die erhöhte Inflationsrate, die den Nominalwert von Anleihen zusätzlich erodiert. Auch Liquidität wird von vielen Investoren gerade in Europa nach wie vor als wenig attraktiv für eine Absicherung gesehen. Die Kombination aus negativen Kurzfristzinsen und hoher Inflation sorgt hier für Druck von zwei Seiten. Reale Alternativen wie Gold und inflationsindexierte Anleihen haben sich in den vergangenen Monaten besser entwickelt. Gleiches gilt auch für die asiatischen Märkte. Denn sowohl in China als auch in Japan ist der Preisdruck bisher gering und die Geldpolitik steht noch nicht vor einer Zinswende bzw. ist sogar wieder auf einem expansiven Kurs. Die Wechselkursentwicklung spielt dabei eine wichtige Rolle. Mit Blick nach vorne stellt sich allerdings die Frage, ob dies so bleiben wird. Denn gerade um sich gegen ein Stagflationsszenario abzusichern, wird die US-Zinskurve wieder interessant.

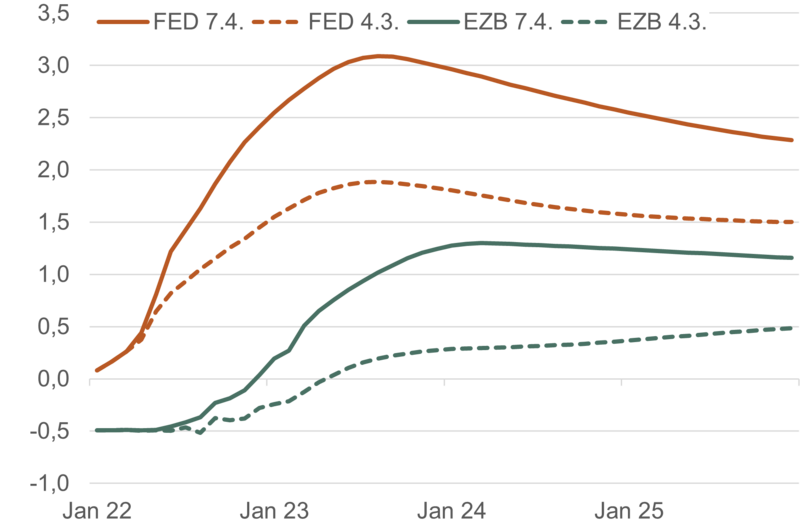

Das Re-Pricing des FED-Zinspfades ist bereits weit fortgeschritten. Laut OIS-Future-Kontrakten ist eine Anhebung der Leitzinsen auf gut 3% eingepreist. Damit lägen die Zinsen deutlich über den Schätzungen zum natürlichen Zinsniveau (laut FED bei 2,375%) und würden einen erheblichen Abwärtsdruck auf die Konjunktur bringen. Der Gipfel der Zinserwartungen („Peak Hawkishness“) könnte deshalb nahe sein. Auch am Markt wird dies so gesehen. Die US-Zinskurve hat sich zum Teil bereits invertiert, d.h. es werden in der mittleren Frist bereits wieder Zinssenkungen gepreist. Für eine Absicherung über die US-Zinskurve spricht auch die Stärke des US-Dollars in Krisenzeiten.

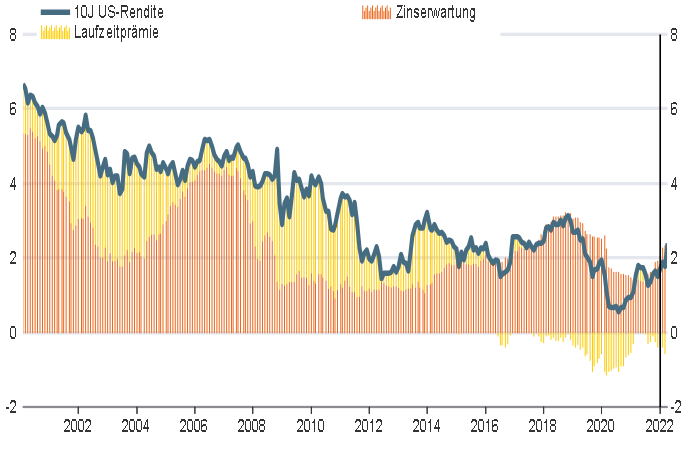

Anleger sollten allerdings die noch bestehenden Aufwärtsrisiken für die US-Renditen kennen. Diese liegen zum einen im Bereich des Zinspfades. Denn angesichts der Bedeutung von Angebotsengpässen für den derzeitigen Preisdruck ist offen, ob die avisierte Straffung der FED und ein moderater Anstieg der Realzinsen die Inflationserwartungen tatsächlich wieder in den Zielbereich bringen kann bzw. ab welchem Zinsniveau dieser Effekt einsetzt. Ein Negativ-Beispiel sind die Zinsanhebungen in den 1970er/80er Jahren, als die FED die Leitzinsen bis über die stark gestiegene Inflation anheben musste, um den gewünschten Effekt zu erzielen. Die längerfristigen Renditen stiegen damals lange mit an. Eine Position als Hedge gegen das resultierende Rezessionsrisiko erwies sich also als sehr teuer. Ein deutlich höherer Zinsgipfel wäre vor allem dann zu erwarten, wenn Engpässe auf der Angebotsseite bestehen bleiben oder das natürliche Zinsniveau deutlich höher liegt. Ein weiteres Risiko liegt im angekündigten raschen Abschmelzprozess der FED-Bilanz. Das höhere Netto-Angebot an Treasury-Anleihen könnte für zusätzlichen Aufwärtsdruck auf die längerfristigen Renditen sorgen. Dies legt ein Blick auf die Laufzeitprämie nahe, die trotz leichter Erholung nach wie vor nahe Null liegt.

Vor diesem Hintergrund sehen wir ein Engagement in US-Staatsanleihen derzeit klar als „Crash-Protection“ gegen eine zu aggressive Notenbankpolitik und das Stagflationsszenario, nicht aber generell als Gegengewicht zum Aktienmarktrisiko. Nach dem deutlichen Renditeanstieg seit Jahresbeginn und der Abflachung der Zinskurve haben wir bereits eine erste Position aufgebaut.

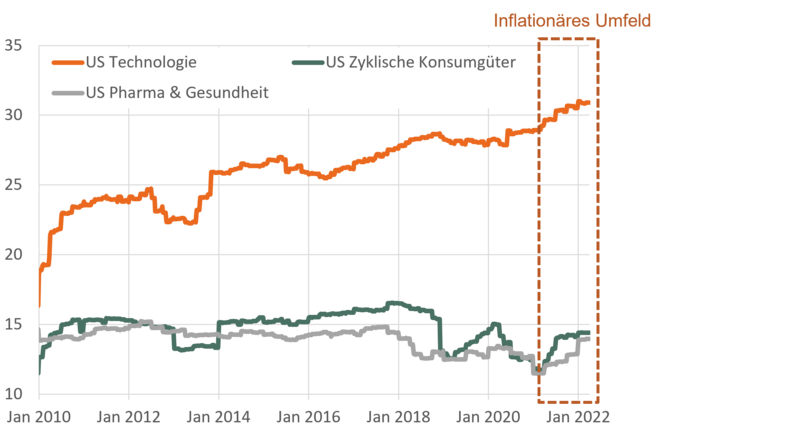

Mit Blick auf eine Absicherung von Risiken für die Bewertungen innerhalb des aktuellen Regimes eines inflationären Wachstums setzen wir hingegen auf Gold und auf Aktien mit ausgeprägter Preissetzungsmacht. Dies mag auf den ersten Blick kontraintuitiv sein. Aber gerade Konsum- und Pharmawerte sowie einige der US-Technologie-Giganten mit ausgeprägter Preissetzungsmacht genügen als regimeabhängige „Anti-fragile-Assets“ den oben skizzierten Eigenschaften in diesem Umfeld in höherem Maße als manch traditionelles Safe Asset. Dies zeigt etwa die hohe Stabilität der Margen und ihre positive Entwicklung in der Phase des Inflations- und Renditeanstiegs ab Mitte 2021. Qualitätsaktien sind dabei in jedem der genannten Bereiche zu finden. Nachdem sich die US-Aktienmärkte von den Rücksetzern seit Jahresanfang und den Turbulenzen rund um den Kriegsbeginn wieder erholt haben, bietet sich in der kurzen Frist zudem eine moderate taktische Reduktion der Aktienquote an, um die Portfolien noch wetterfester zu machen. Auch hier haben wir bereits Schritte unternommen. Mit Blick auf die mittlere Frist sehen wir uns mit dem Fokus auf den Aktienmarkt und unseren Schumpeter-Ansatz – einer Mischung von margenstarken Monopolisten und innovativen Herausforderern – allerdings weiterhin gut aufgestellt.