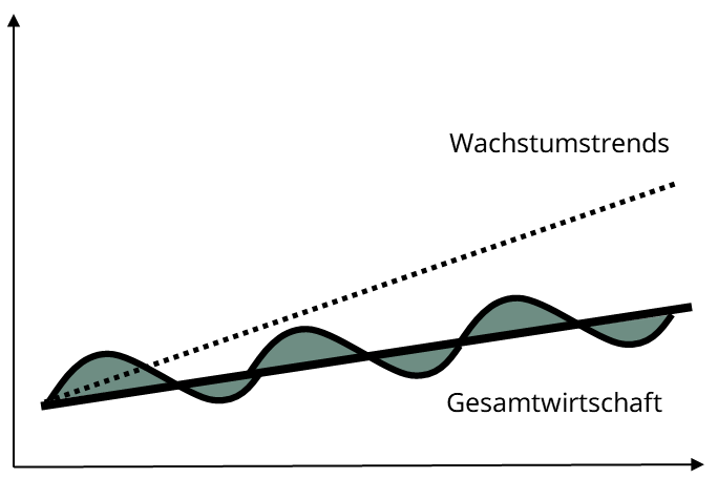

Zum Jahresende ziehen wir Bilanz und schärfen den Blick auf die Perspektiven von Wirtschaft und Finanzmärkten im neuen Jahr. Entgegen der Hoffnung vieler war auch 2023 politisch und gesellschaftlich sehr aufgeregt und turbulent. Und unter Investoren dominierte erneut die Frage nach der Höhe des Zinsgipfels. Einmal mehr hat sich gezeigt, dass das Wirtschaftssystem mit derart bekannten und quantifizierbaren Risiken gut umgehen kann. Konjunktur und Finanzzyklus haben sich als robust erwiesen, vor allem dank starker Wachstumstrends. Für das neue Jahr sind für uns deshalb zwei Fragen besonders relevant: Wohin dreht der Makro-Zyklus nach dem Erreichen des Zinsgipfels? Wo liegt also das neue Normal? Und sorgen die Wachstumstrends der vergangenen Jahre auch 2024 für die positive Entwicklung an den Aktienmärkten? Die Antwort fällt differenziert aus. Nach dem Durchschreiten eines Konjunkturtals im Winterhalbjahr dürfte sich die Nachfrage in vielen Regionen der Welt wieder erholen. Das neue Normal der Zinsen dürfte unter dem aktuellen Niveau, aber über dem der vergangenen Jahre liegen. Dennoch werden die großen Trends der digitalen Welt wohl erneut die Marktdynamik dominieren. Bei allen Unwägbarkeiten könnte das Fazit zumindest aus Investorensicht am Ende des kommenden Jahres deshalb heißen: 2024 hat sich in etwa so angefühlt wie 2023, nur etwas stabiler. Zumindest für Anleger mit entsprechendem Weitblick sind das gute Aussichten.

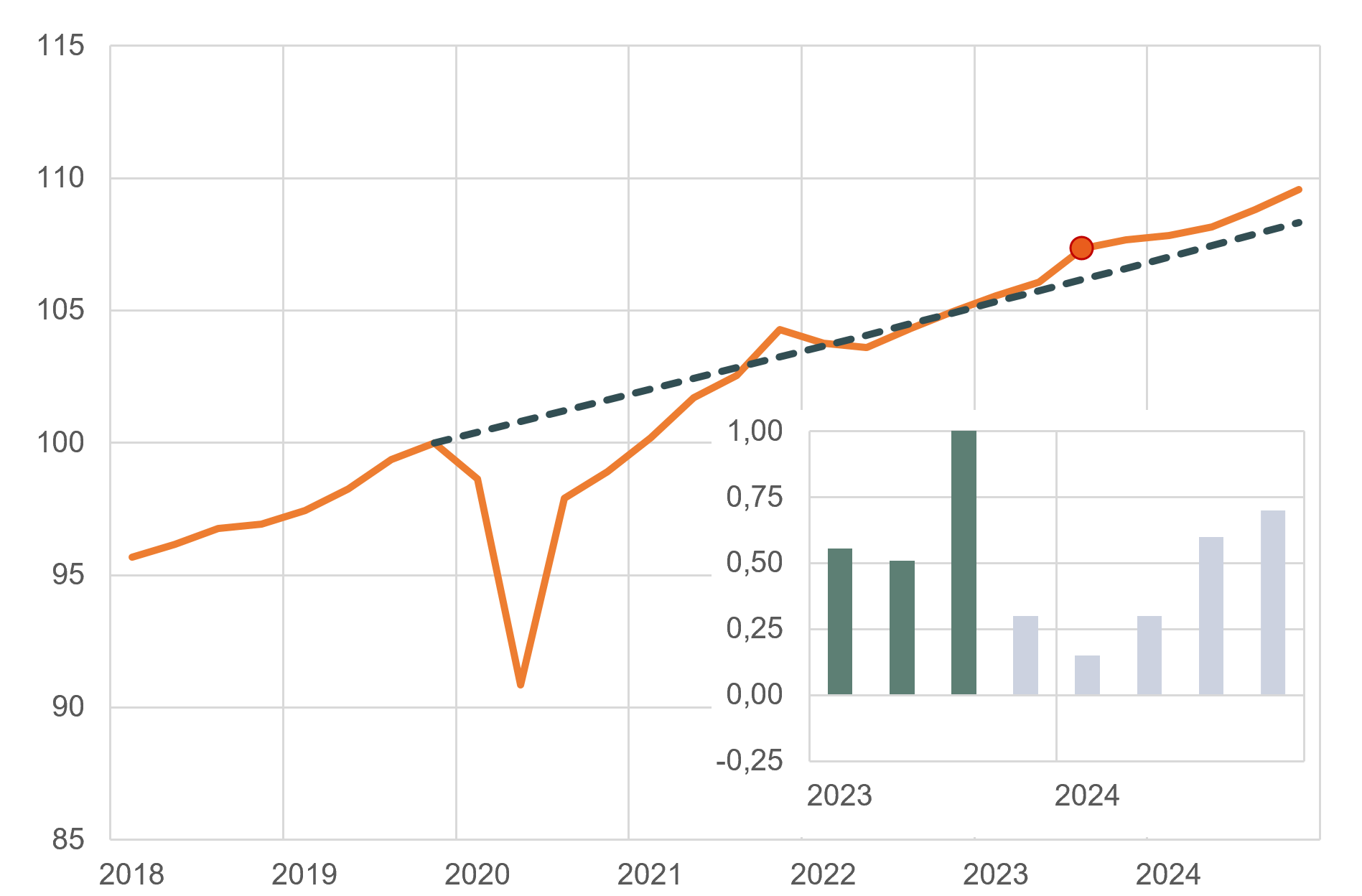

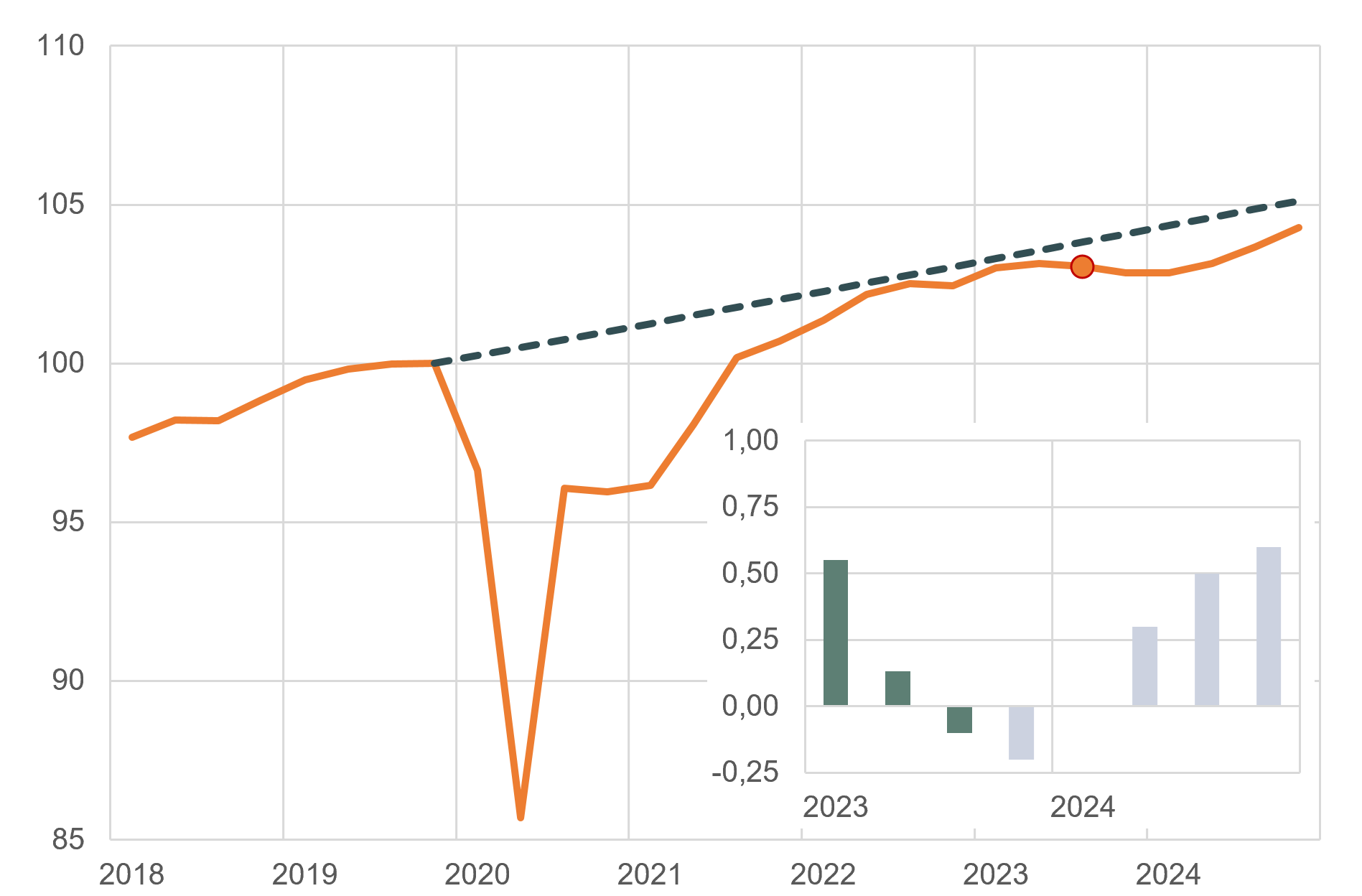

2023 ist die US-Wirtschaft erneut um etwa 2,5% gewachsen. In Europa hat das Bruttoinlandsprodukt dagegen kaum mehr als stagniert. Für 2024 erwarten wir ein ähnliches Ergebnis. Dahinter steht aber eine dynamische Wellenbewegung der Konjunktur. Denn über das Winterhalbjahr dürfte die gesamtwirtschaftliche Nachfrage in beiden Regionen zunächst spürbar nachlassen. Die lang erwartete Rezession fällt in den USA aber (milde) aus. Europa wird wohl erst im Sommer wieder positive Wachstumsraten ausweisen.

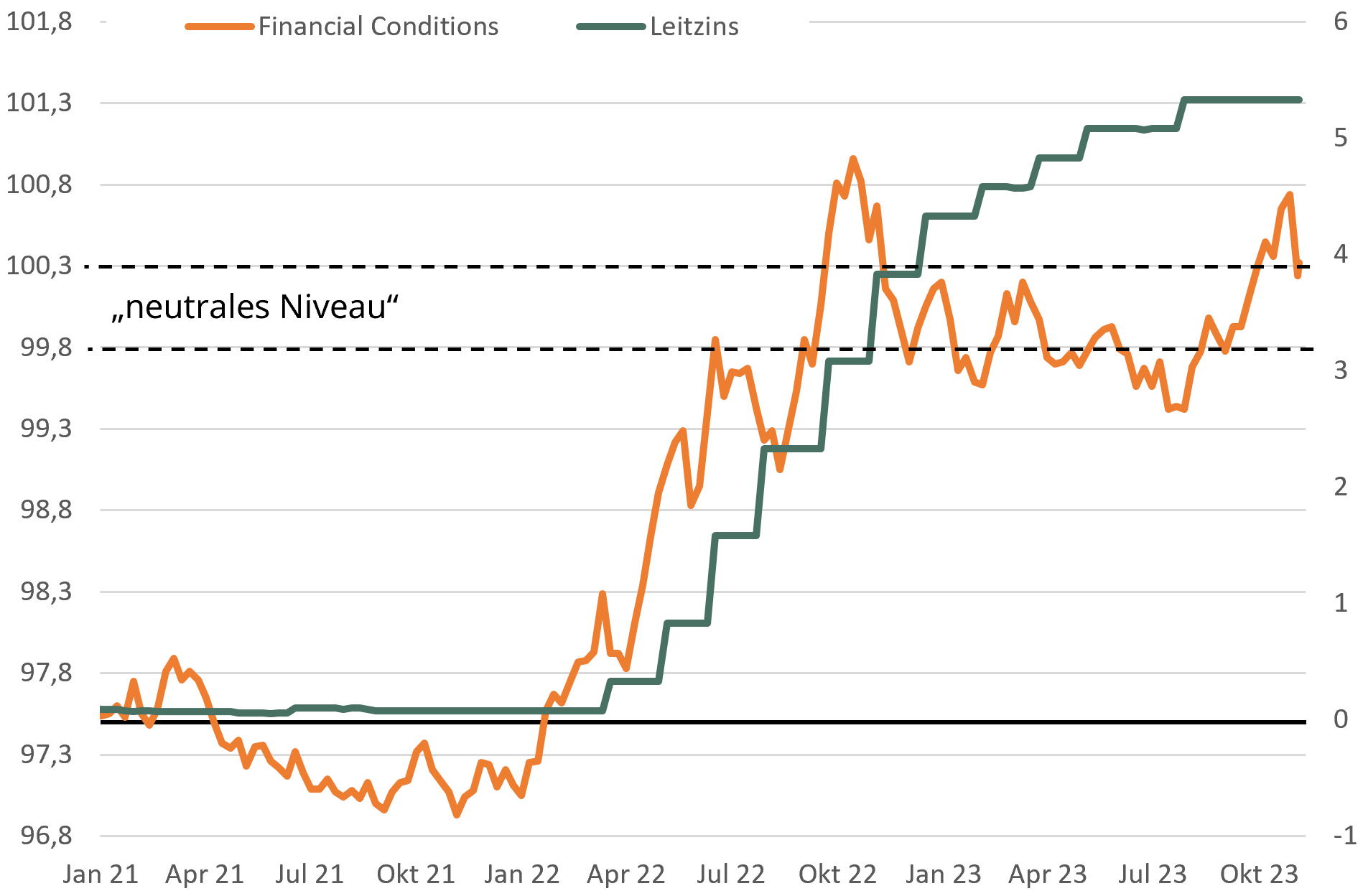

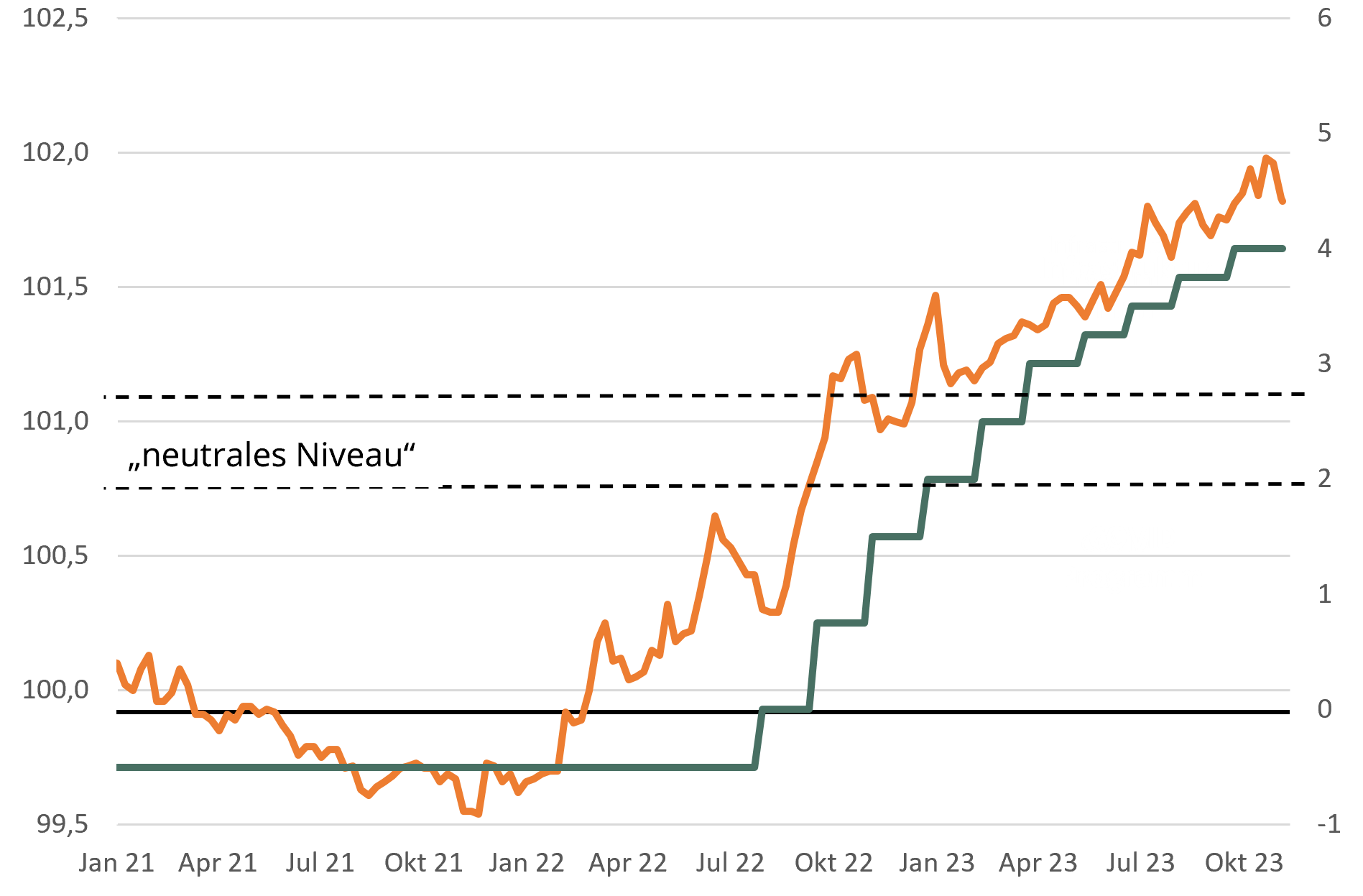

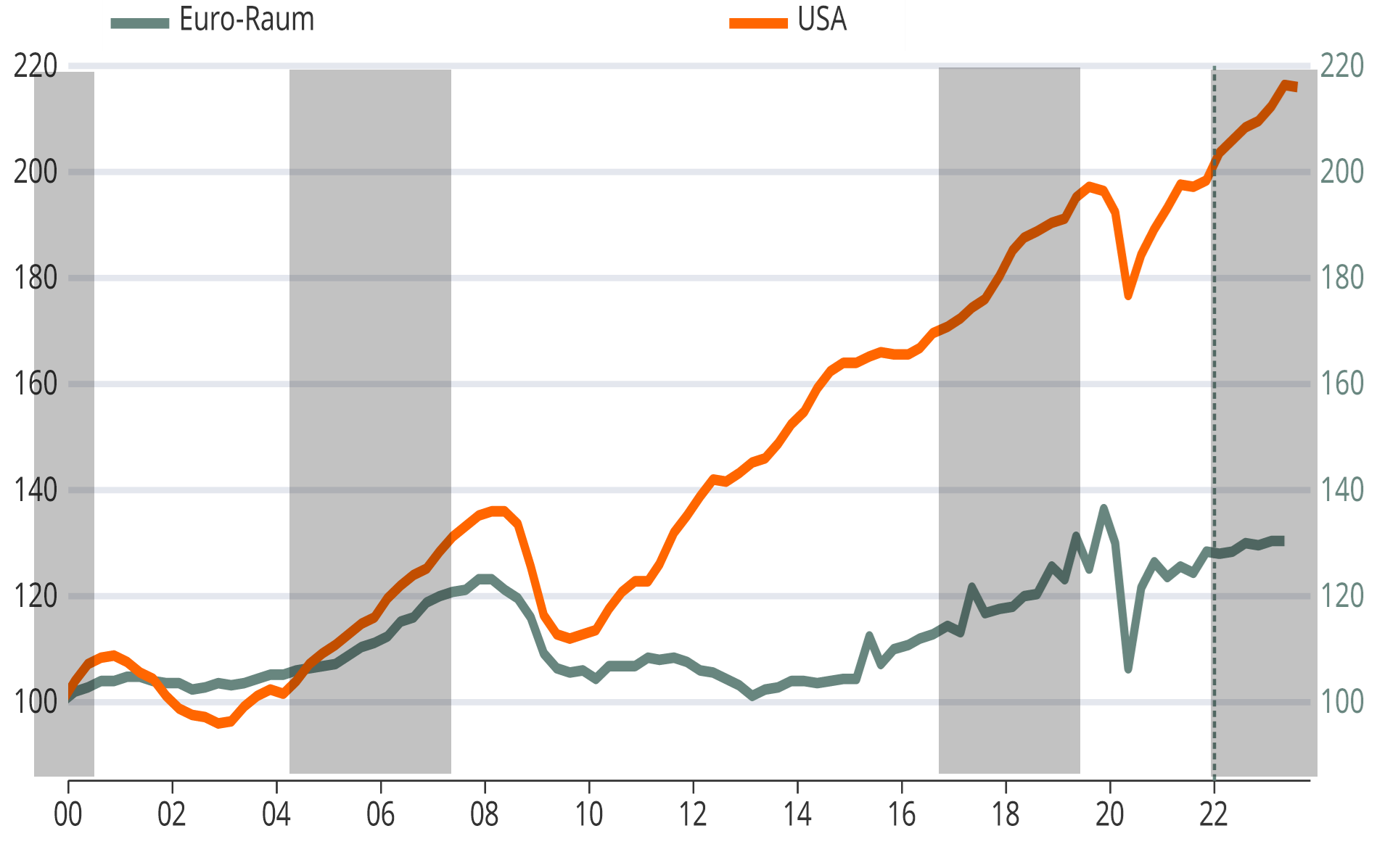

Die Gründe für die auch 2024 wohl robustere Entwicklung der US-Wirtschaft sind auf der Angebots- wie auf der Nachfrageseite zu finden. So liegt das Wachstumspotenzial in den USA relativ stabil bei etwa 2% p.a. In Deutschland ist es auf nur noch 0,5% gesunken. Die schwache Entwicklung von Bevölkerung und Arbeitsvolumen, der veraltete Kapitalstock und eine stark verbreitete Vollkaskomentalität bremsen die Dynamik. Gleichzeitig wird die Nachfrage in Europa stärker durch die Geldpolitik gedämpft. Denn mit 4% liegt der Leitzins zwar absolut unter dem Niveau in den USA. Gleichwohl wirkt er deutlich bremsender, da sich die Finanzierungskonditionen der Wirtschaft stärker verschärft haben und gleichzeitig das natürliche Zinsniveau niedriger liegt. Zudem fällt auch der Kurs der Fiskalpolitik in Europa restriktiver aus. Während hierzulande der Defizitabbau trotz Konjunkturschwäche Priorität gewinnt, bleibt der Kurs der Fiskalpolitik in den USA durch das politische Patt und die nahende Präsidentschaftswahl quasi unverändert. Das US-Haushaltsdefizit dürfte 2024 erneut bei etwa 6% liegen, in Europa ist ein Rückgang um rund 1 Prozentpunkt auf etwa 3% zu erwarten.

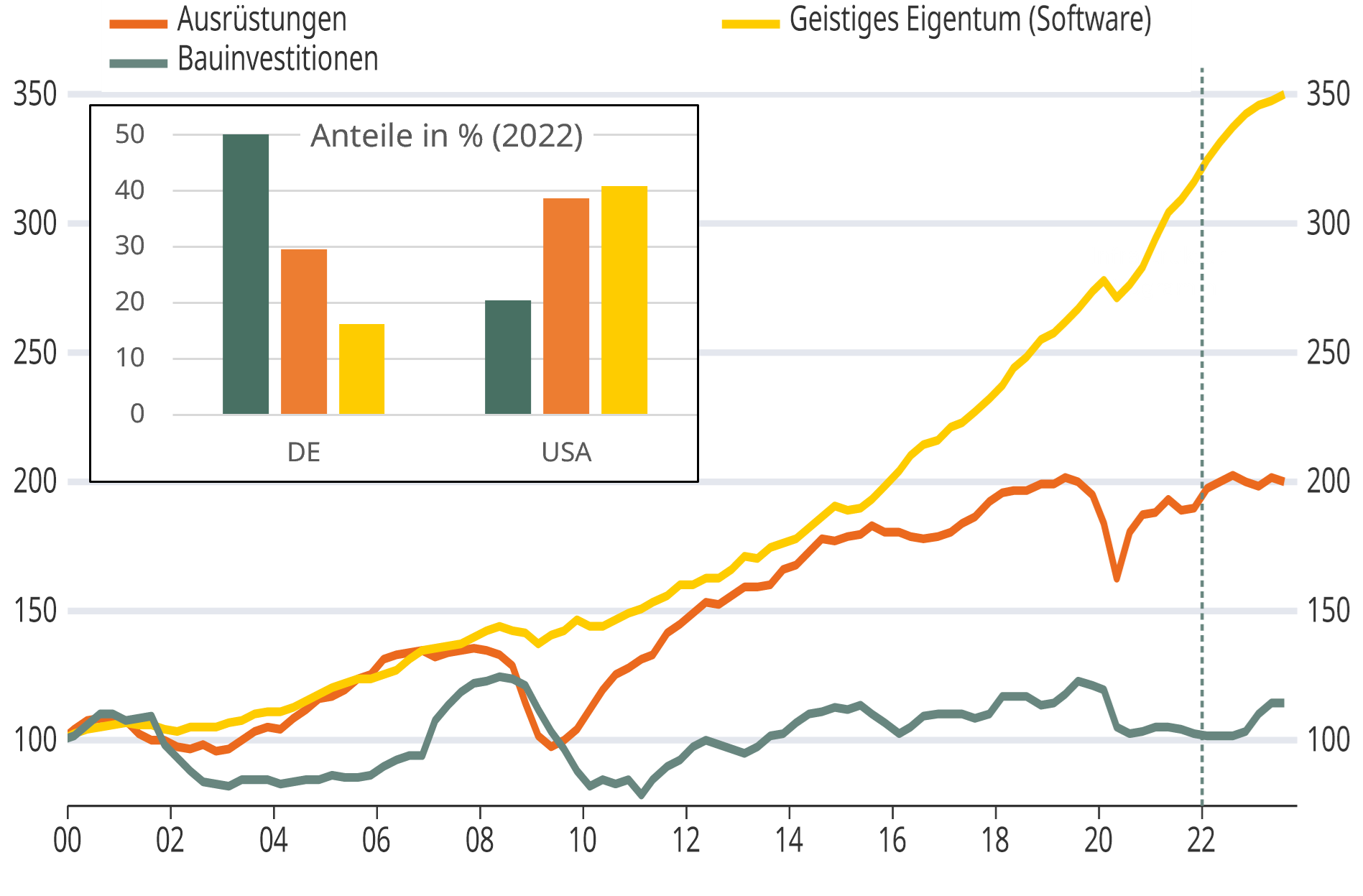

Im weiteren Jahresverlauf stehen die Aussichten auf eine konjunkturelle Belebung in beiden Regionen dann gut. In Europa spricht der Rückgang der Inflation für eine Erholung der realen Kaufkraft und ein Comeback des Konsums. In den USA stehen die Chancen für einen Investitionszyklus trotz höheren Zinsen gut. Denn die US-Unternehmen haben auch in der Vergangenheit in Phasen restriktiverer monetärer Konditionen deutlich stärker investiert. Dies liegt vor allem an dem deutlich höheren Anteil von Investitionen in „geistiges Eigentum“ und insbesondere in Software. Sie machen bereits 40% der gesamten Investitionstätigkeit in der US-Wirtschaft aus und sind gleichzeitig deutlich weniger zinssensitiv als Investitionen in Maschinen und Gebäude. Unter dem Strich dürfte das reale Wachstum in den USA 2024 bei etwa 2% liegen, in Europa bei etwa 0,5%.

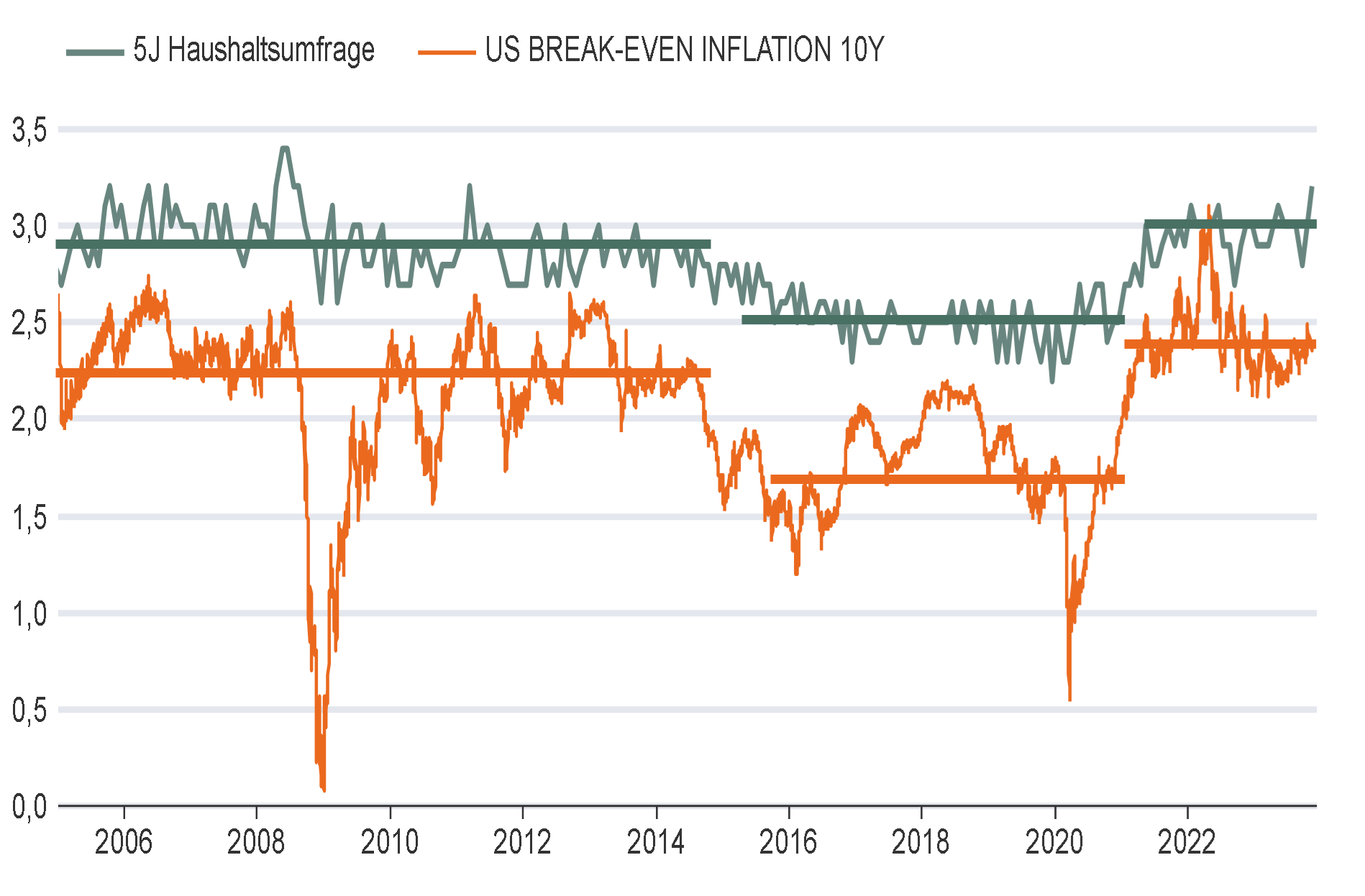

Voraussetzung für eine derart milde Rezession mit anschließender Erholung ist, dass sich die Inflation schrittweise weiter zurückbildet auf ein Niveau, welches von den Notenbanken und der Gesellschaft mittelfristig toleriert werden kann. Dieser Prozess dürfte in Europa rascher verlaufen, da die gesamtwirtschaftliche Nachfrage bereits spürbar nachgegeben hat. Eine rasche und vor allem nachhaltige Rückkehr zu den 2%-Zielen ist allerdings in beiden Regionen wenig wahrscheinlich. Denn die Inflationserwartungen sind zwar stabil, sie haben sich aber auf etwas höherem Niveau verankert. Die Ursachen hierfür liegen zum einen in der Erinnerung an den Inflationsschock in den vergangenen Jahren. Zum anderen in strukturellen Trends wie der demografisch bedingten Knappheit von Arbeitskräften, dem Re-Shoring von lohnintensiver Produktion und der Internalisierung von bisher externen Kosten des Energieverbrauchs. Und schließlich auch in der (zu) hohen Staatsverschuldung, welche eine stärkere Nutzung der Inflationsbesteuerung zum Abbau wahrscheinlich macht. Im Jahresdurchschnitt dürfte die Inflation in den USA deshalb nur auf etwa 3% sinken, in Europa auf etwa 2,5%.

• Adaptive Erwartungsbildung durch hohe Inflation 2022-23

• Re-Shoring von Produktion Neuausrichtung des Welthandels (Ziel: höhere Resilienz)

• Internalisierung externer Kosten u.a. Transformation der Energieversorgung, Schäden des Klimawandels

• Strukturelle Knappheit von Arbeitskräften

• Inflationssteuer zum Abbau der Staatsverschuldung

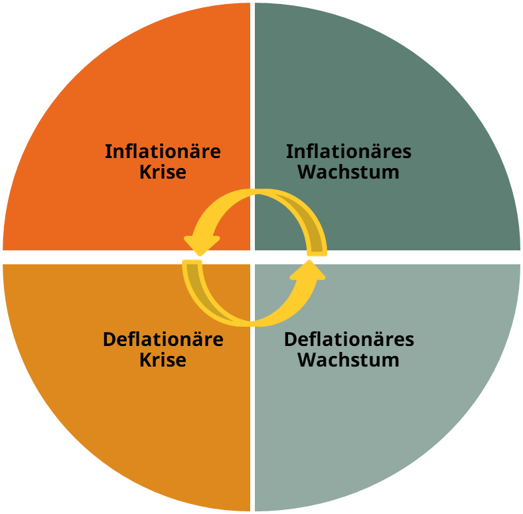

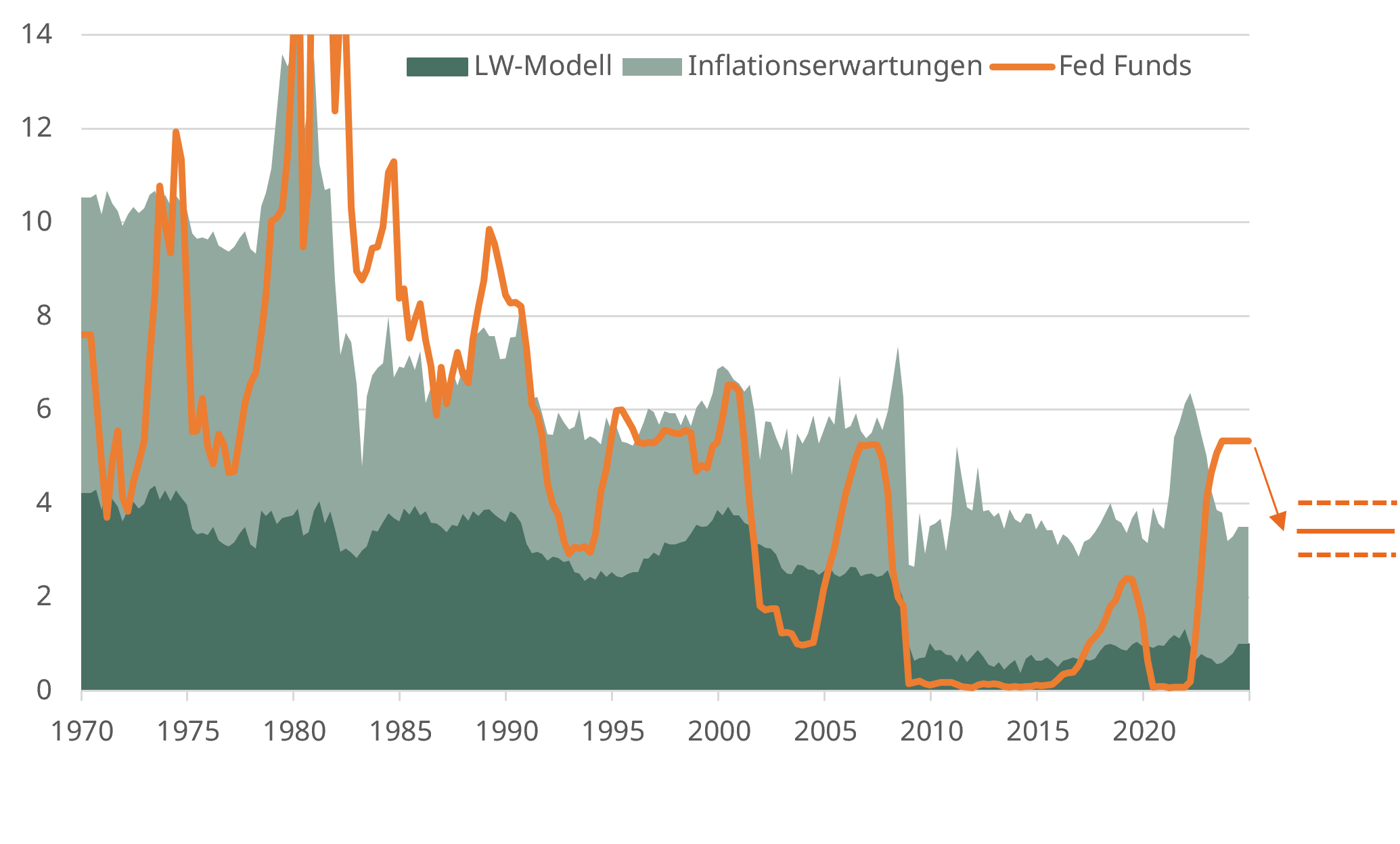

Mit Blick auf die Geldpolitik ist die Gretchenfrage 2024 nicht mehr, wie hoch der Zinsgipfel liegt. Vielmehr steht im Fokus, wo das neue Normal für Leitzinsen und Finanzierungskonditionen liegt, wie weit also Fed und EZB ihre Zinsen in den kommenden Jahren wieder senken werden. Neben den Inflationserwartungen spielt dabei der natürliche Realzins die entscheidende Rolle als Anker. Aktuelle Schätzungen deuten auf ein etwas höheres Niveau als in den Jahren nach der Finanzkrise hin. In Summe spricht das für ein neues Normal der US-Leitzinsen im Bereich zwischen 3 und 4 Prozent, und damit mittelfristig für moderate Zinssenkungen. Angesichts der Divergenz der konjunkturellen Entwicklung und des stärkeren Abwärtsdrucks auf die Preise könnte die EZB den Zinssenkungszyklus erstmals früher beginnen als die Fed. Auch wenn ein Timing der Zinswende kaum möglich ist, zeichnet sich damit für 2024 ein monetäres Umfeld ab, in dem die großen Wachstumstrends den Finanzmarkt erneut dominieren sollten und gleichzeitig mit Kollateralschäden der bisherigen Zinswende gerechnet werden muss.

Laubach-Williams Schätzung zum natürlichen Realzins (r*) und 1J Inflationserwartungen der Haushalte sowie Fed-Leitzins, in Prozent

Argumente für höheres r*

| Argumente für niedrigeres r*

|

So viel zum Basisszenario. Natürlich kann auch das Jahr 2024 für Überraschungen sorgen. Während in den vergangenen Jahresausblicken meist die Abwärtsrisiken dominiert haben, ist unsere Chancen-Risiko-Karte für das kommende Jahr als „ausgewogen“ zu bezeichnen. Neben Inflations- und Zinsentwicklung können auch KI und Staatsfinanzen sowie die (geo-)politischen Weichenstellungen für Schlagzeilen sorgen. Mit den meisten dieser Entwicklungen dürften Wirtschaft und Finanzmärkte aber auch 2024 gut umgehen können. Wirklich relevant für Investoren könnten dagegen erneut Ereignisse und Entwicklungen sein, die nicht auf unserer Chancen-Risiko-Karte auftauchen. Die sogenannten „unknown unknowns“ bzw. „schwarzen Schwäne“.

Positiv | Negativ |

+ weiße Schwäne |

+ schwarze Schwäne |

Wenngleich sich aus Investorensicht 2024 in etwa so anfühlen könnte wie ein stabileres Jahr 2023, ergeben sich vor allem durch das neue Normal der Zinsen auch neue Rahmenbedingungen für die Asset Allokation.

Für die Rentenmärkte wird auch in den kommenden Monaten vor allem das weitere Vorgehen der amerikanischen und europäischen Zentralbank von Bedeutung sein. Denn diese müssen das richtige Gleichgewicht zwischen einer gerade noch ausreichenden Straffung zur Inflationsbekämpfung und einer schnellen Lockerung für weiteres Wirtschaftswachstum finden. Zinssenkungen ab Mitte des nächsten Jahres führen zu einem weiteren Rückgang der Renditen von Staats- und Investment Grade-Anleihen, weshalb wir am bereits erfolgten Durationsaufbau weiter festhalten. Zudem befinden sich die Renditen von Staatsanleihen auf dem höchsten Niveau der vergangenen Dekade. Das gegenwärtige Zinsniveau im Investment Grade-Segment sorgt bereits für zufriedenstellende Renditen, weshalb wir derzeit Durations- gegenüber Kreditrisiken präferieren.

Die im Jahr 2024 anstehende Fälligkeitsmauer wird bei einigen High Yield-Emittenten aufgrund des gestiegenen Refinanzierungsniveaus zu weiteren Finanzierungsproblemen führen. Das strukturelle Wachstum im Zuge der Technologisierung impliziert in vielen Geschäftsmodellen der „old economy“ eine anhaltende Schrumpfung. In vielen Fällen sind traditionelle High Yield-Emittenten jedoch genau in den betroffenen Sektoren zu finden. In Verbindung mit dem langsameren Wirtschaftswachstum wird dies bei Emittenten schlechter Qualität zu mehr Ausfällen und Ratingherabstufungen führen. Ein Anstieg der Risikoprämien im schlechten High Yield-Segment wird die Folge sein. Hinzu kommt, dass in diesem Szenario auch mit „Liquiditätsentzug“ aufgrund von Mittelumschichtungen zu rechnen ist, die Hochzinsanleihen unabhängig von emittentenspezifischen Risiken insgesamt unter Druck bringen werden. Doch genau hier entstehen im Jahr 2024 Chancen. Bei entsprechender Selektion bietet diese Dispersion auch attraktive Chancen für die zugrunde liegenden Risiken. Sobald sich die Spreads im Jahresverlauf weiter ausgedehnt haben, werden wir dies nutzen, um wieder selektive Kreditrisiken aufzunehmen.

Entsprechend der obigen Chancen-Risiko-Karte sind vor allem der erneute Anstieg der Kerninflation und damit einhergehend die Notwendigkeit der geldpolitischen Straffung durch die Zentralbanken auch 2024 ein zentrales Risiko für Anleihen. Ein weiteres Risiko für US-Staatsanleihen besteht in einer Ausweitung der Laufzeitprämie. Die Fälligkeit der Zahlungen für die zahlreichen fiskalischen Anreize führte bereits Ende 2023 zu einem starken Anstieg der Laufzeitprämien. Sollte die anhaltende Finanzierung der öffentlichen Defizite eine weitere Ausdehnung der Risikoprämien mit sich bringen, wird sich dies weiter negativ auf US-Staatsanleihen auswirken. Für Bundesanleihen hingegen bieten die öffentlichen Sparbemühungen eine Chance, da rückläufige Staatsausgaben zu einem schwächeren Wirtschaftswachstum und somit wiederum zu fallenden Renditen führen werden.

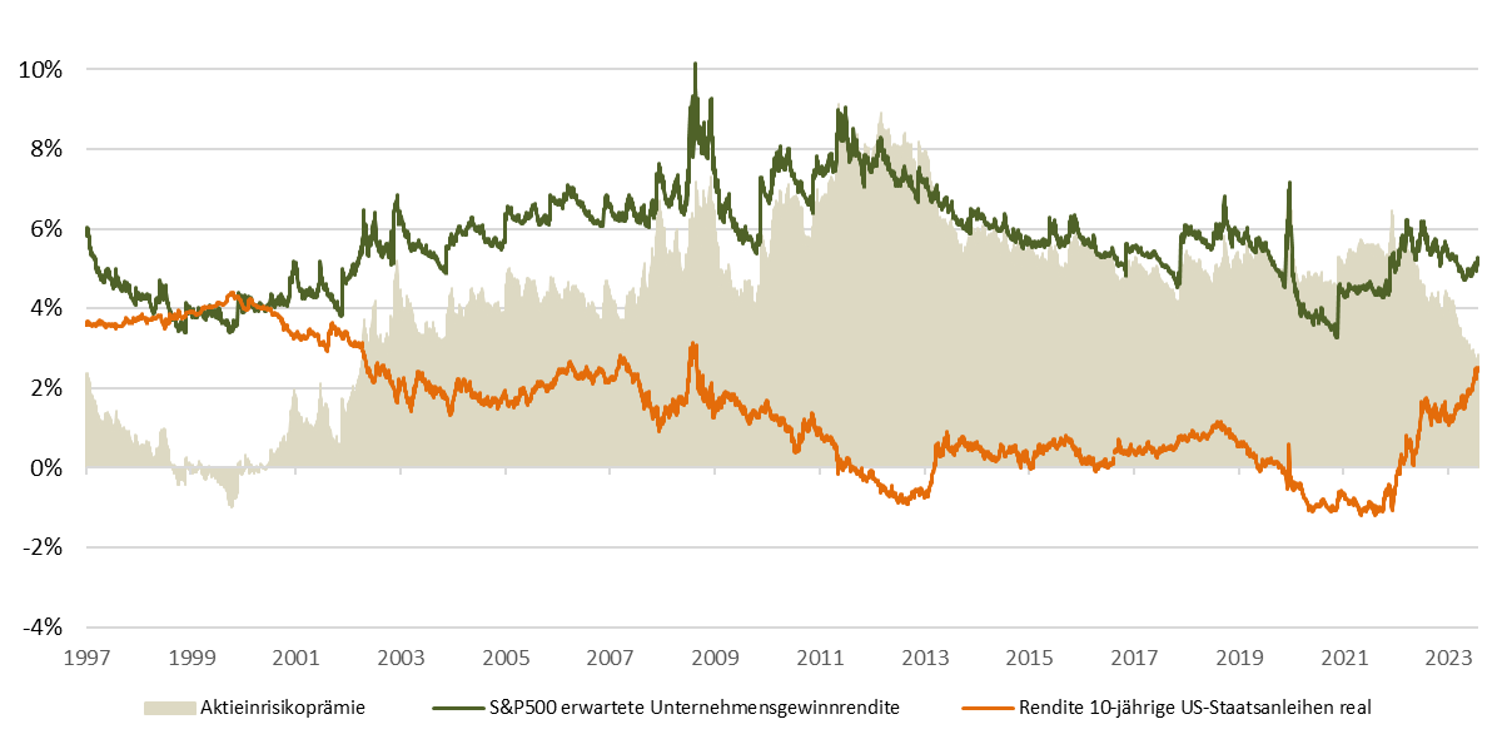

Der im Jahr 2022 durch die Zinswende verursachte Gegenwind an den Aktienmärkten überschattete auch in diesem Jahr die Fundamentaldaten vieler Unternehmen und könnte sich im kommenden Jahr zum Rückenwind drehen. Vor allem für das Gewinnwachstum einiger Unternehmen in den von uns favorisierten Wachstumssegmenten sind wir optimistisch. Historisch lassen sich gerade in den USA niedrige Risikoprämien beobachten, da sie die zu erwartende Gewinndynamik nur unzureichend widerspiegeln.

Auch im Hinblick auf die Portfoliounternehmen der Phaidros Funds halten wir perspektivisch eine überdurchschnittliche und nachhaltige Gewinndynamik für wahrscheinlich. Dies lässt sich anhand der nachfolgenden quantitativen Analyse der "Big Techs" Amazon, Alphabet, Apple und Microsoft darlegen.

Werden diese Aktien in einem Portfolio gleichgewichtet, ergibt sich ein durchschnittliches Kurs-Gewinn-Verhältnis von 22,2 und somit eine zu erwartende Unternehmensgewinnrendite von 4,50% p.a. Parallel dazu notieren inflationsindexierte US-Staatsanleihen mit einer Laufzeit von zehn Jahren Mitte November bei einer Rendite von 2,17% p.a., woraus eine prognostizierte Aktienrisikoprämie von 2,33% resultiert. Die Gewinne dieser vier Unternehmen stiegen im Durchschnitt jährlich um 21,6% (CAGR). Diese Steigerung zeigte sich auch über die letzten zehn Jahre durch eine durchschnittliche jährliche Aktienrendite von 23,25% p.a.

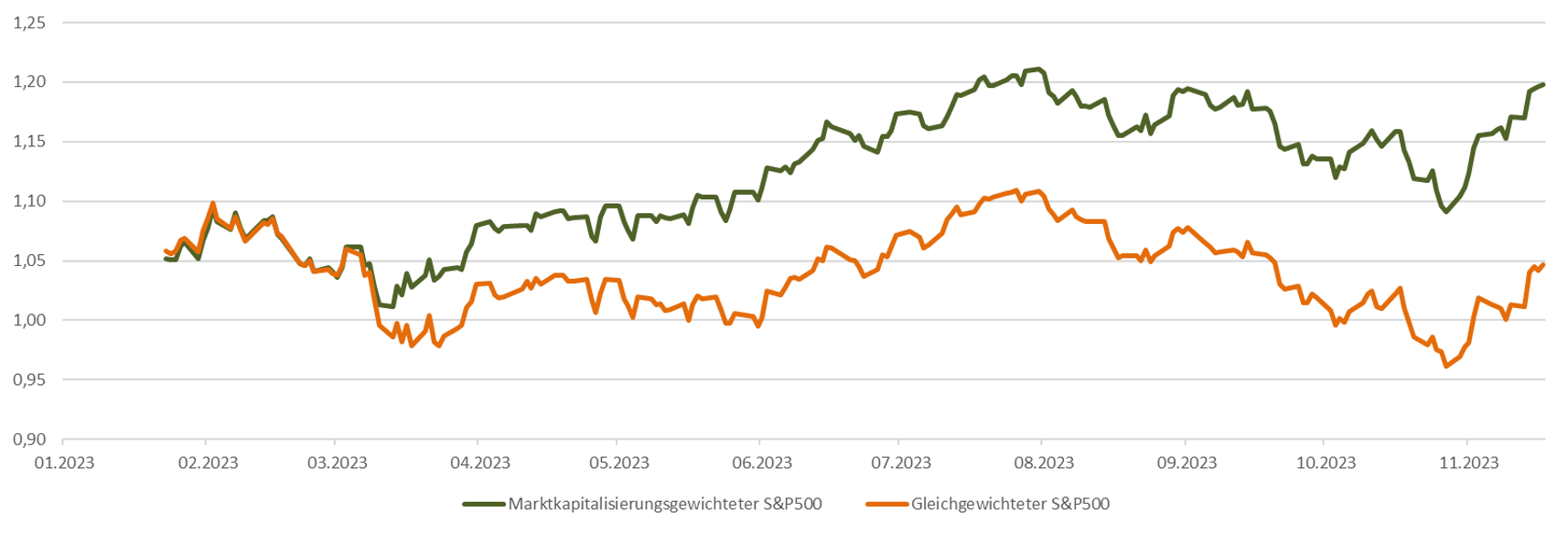

Die herausragende Performance der „Big Techs“ führte in diesem Jahr zudem zu einer außergewöhnlichen Divergenz zwischen dem gleichgewichteten S&P 500 und dem marktkapitalisierten S&P 500, in letzterem machen diese vier Unternehmen knapp 20% Indexgewicht aus.

Doch die Big-Tech-Unternehmen zeichnen sich nicht nur durch ihre marktbeherrschende Position aus, sondern agieren auch als maßgebliche Disruptoren im Wirtschaftsgefüge. Ihre bedeutende Rolle als Monopolisten in ihrem jeweiligen Kerngeschäft geht Hand in Hand mit ihrer Fähigkeit, traditionelle Geschäftsmodelle zu revolutionieren und innovative Veränderungen in verschiedenen Sektoren voranzutreiben. Deshalb fungieren diese weiterhin in unseren Portfolios als defensive Wachstumstreiber.

Im Rahmen des oben angeführten (Software-)Investitionszyklus ergeben sich neben den Big Techs auch für zahlreiche innovative und disruptive Geschäftsmodelle junger Unternehmen verbesserte Profitabilitätsaussichten. Aufgrund erheblicher Kursrückgänge weisen diese vermehrt eine vertretbare Bewertung auf.

Zudem halten wir Qualitätsunternehmen als Portfoliobeimischung weiterhin als unabdingbar. Neben stabilen Margen und Cash-Flows zeichnen sich diese darüber aus, dass deren Geschäftsmodelle in dem von uns prognostizierten Makroumfeld funktionieren, und auch dann, wenn sich dieses aufgrund der „unknown unknowns“ ändert. Solche Qualitätsunternehmen lassen sich in Sektoren wie Konsum, der Medizintechnik oder der Pharmabranche finden.

Untergewichtet hingegen belassen wir Zykliker, Finanzwerte sowie Unternehmen mit einer hohen Verschuldung, die aufgrund der dynamischen Wellenbewegung der Konjunktur sowie den Nachwehen der restriktiven Geldpolitik weiter leiden werden.

Durch das neue Normal sind die Ertragsaussichten für Mischfonds mit einer entsprechenden strategischen Asset Allokation für die kommenden Jahre deutlich attraktiver geworden. Doch hierfür bedürfen die bewährten Instrumente der letzten Jahrzehnte einer Anpassung. Die Inflation wird voraussichtlich über dem durchschnittlichen Niveau der letzten zehn Jahre liegen, die restriktive Geldpolitik und der zusätzliche Austeritätsschub führten zu einem gestiegenen Zinsniveau. Der höhere Zinssockel gewährt Anleihen guter Bonität in einem Mischportfolio eine neue Daseinsberichtigung, da diese nun eine auskömmliche Rendite aufweisen. Zudem fungieren sie als Stabilitätsanker im Portfolio, da die gegenwärtig hohe positive Korrelation zwischen Aktien und Anleihen eine neue Diversifikationsstrategie erfordert. Eine reine Aktien-Anleihen-Gewichtung wird in Zukunft nicht ausreichen, weshalb wir diese „multidimensional“ über entsprechende Investment Grade-Anleihen und weniger High Yield Exposure umsetzen. Wenngleich die Aktienrisikoprämien, insbesondere in den USA, derzeit historisch niedrig sind, sollte die positive Gewinndynamik im Zuge des neuen Investitionszyklus zu Produktivitätsgewinnen führen. Der hohe Anteil an Technologieinvestitionen führt zu entsprechendem Gewinnwachstum und höheren Gewinnrenditen, weshalb sich die Risikoprämien wieder etwas ausdehnen und positive Kursentwicklungen folgen werden. Bei einer entsprechend konstruktiven Portfolioausrichtung mit offensivem Wachstumsschwerpunkt weisen Aktien nicht nur unter dem Aspekt der Inflation, sondern auch aufgrund von strukturellen Faktoren mittelfristig ein hohes Renditepotenzial auf. In Verbindung mit der „resilienten“ Ausrichtung durch entsprechende (Staats-)Anleihen sollten die Phaidros Funds mittelfristig bei geringerer Volatilität ein höheres Renditepotential als in den vergangenen Jahren aufweisen.