In den USA und Europa kämpfen Notenbanken und Politik gegen die hohe Inflation. Bisher mit begrenztem Erfolg.

In den USA und Europa kämpfen Notenbanken und Politik gegen die hohe Inflation. Bisher mit begrenztem Erfolg. Die Teuerung und die Inflationserwartungen bleiben unangenehm hoch. Eine deutliche Abschwächung der inländischen Nachfrage scheint unausweichlich, um Zweitrundeneffekte u.a. über die Lohnentwicklung zu begrenzen. Das Risiko eines Abrutschens in eine Rezession ist hoch, für die USA und für Europa. An den Finanzmärkten wird das Risiko für die Gewinnaussichten noch unterschätzt, auch wenn sich die konjunkturelle Abwärtsdynamik verstärkt und verbreitert hat. Die Suche nach Rettungsankern für die Weltwirtschaft und sicheren Häfen für Investoren läuft auf Hochtouren. Dabei geht der Blick schnell nach China. Die zentrale Frage lautet: Kann China auch diesmal die Weltwirtschaft retten? Und welche Anlageklassen bieten sich in diesem Szenario an?

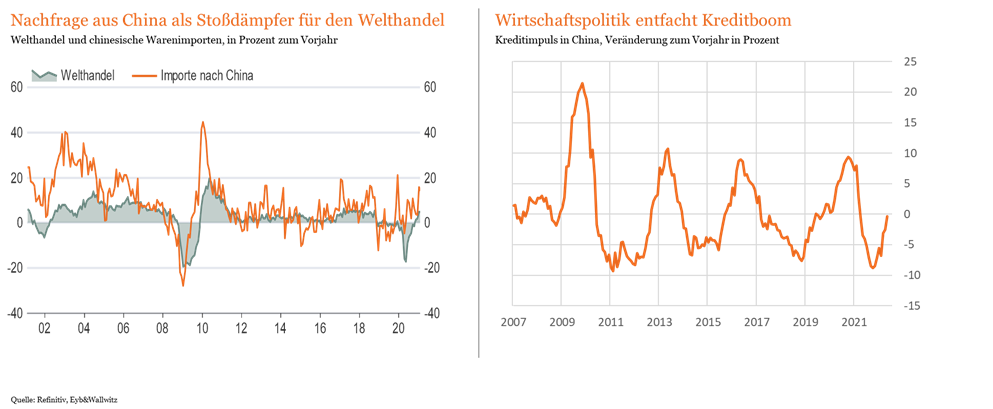

Die Hoffnung auf China wird vor allem aus den Erfahrungen der großen Rezession 2009 gespeist. Im Zuge der Finanzkrise sackte die Wirtschaftsleistung in den USA und dem Euro-Raum 2009 um 2,6 bzw. 4,5% zum Vorjahr ab. Der Welthandel schrumpfte sogar um 11%. Das Wachstum in China behauptete sich dagegen bei über 9% und verhinderte so einen Rückgang der globalen Wirtschaftsleistung. Zwar war auch China durch die schwächere Auslandsnachfrage getroffen. Die chinesischen Exporte sanken 2009 um gut 10%. Regierung und Notenbank lockerten aber den Kurs von Fiskal- und Geldpolitik deutlich und entfachten einen starken inländischen Kreditboom. Dabei half auch, dass die Ansteckungseffekte der globalen Finanzkrise auf das Banken- und Finanzsystem in China u.a. durch strenge Kapitalverkehrskontrollen gering waren. Durch die starke heimische Nachfrage erholten sich die Importe nach einem kurzen Einbruch rasch. Insgesamt stiegen die Einfuhren 2009 sogar um rund 3%. Der chinesische Leistungsbilanzüberschuss halbierte sich. Von dieser Stoßdämpferwirkung profitierten vor allem exportorientierte Länder in Europa, aber auch die USA. Auch die Erholung der Weltwirtschaft im Folgejahre wurde zentral von der hohen Nachfrage aus China mitgetragen.

Auch heute gibt es Anlass zur Hoffnung auf Impulse aus China. Zentral ist hierbei, dass die Inflationsdynamik deutlich weniger ausgeprägt ist. In China lag die Teuerung zuletzt relativ stabil bei etwa 2%, im Vergleich zu 8% in den USA und Europa. Dabei spielt die Nichtbeteiligung an den Sanktionen gegen Russland und der Bezug von billigen Rohstoffen eine wichtige Rolle. Gleichzeitig hat die Konjunktur bereits seit der COVID-Erholung im Frühjahr 2020 schrittweise an Tempo verloren, und die neuerlichen staatlichen Lockdowns im Frühjahr 2022 haben neben der Produktion und dem gesamtwirtschaftlichen Angebot die inländische Nachfrage zusätzlich gebremst. Diese Ausgangslage gibt der Wirtschaftspolitik nun Spielraum, die Konjunktur und damit auch die Importnachfrage anzuschieben. Und der gesellschaftliche Druck ist erheblich. Denn das offizielle Wachstumsziel liegt in diesem Jahr bei 5,5% und dürfte ohne weitere Impulse klar verfehlt werden. Gleichzeitig steigt die Arbeitslosigkeit und die Stimmung der Unternehmen ist skeptisch. Das ist deshalb so entscheidend, da sich die Legitimation der Regierung primär auf stetige und zunehmend breitere Wohlfahrtsgewinne für die Bevölkerung stützt. Der schrittweise Wandel des Wirtschaftssystems in den vergangenen Jahren von emissions- und kreditintensiver Montanindustrie und wenig wertigen Exportgütern zu innovativen Produkten und Dienstleistungen für den Binnenkonsum spiegelt dies.

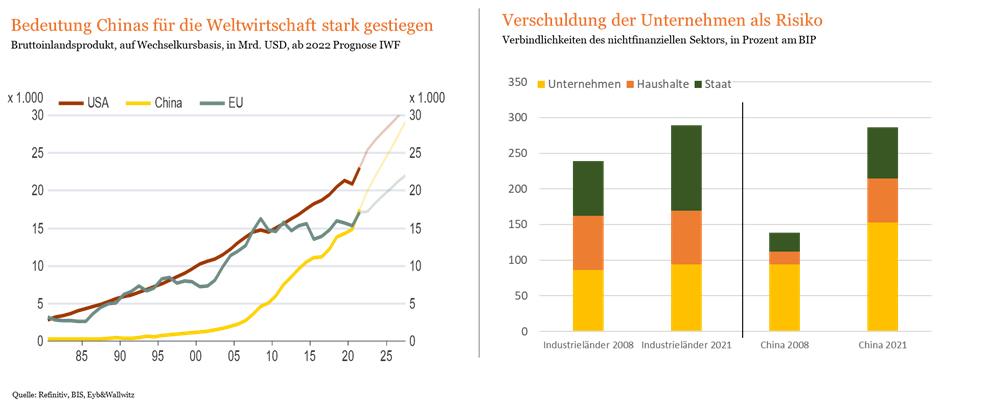

Die scharfen Restriktionen und deren zweifelhafter Erfolg zur Durchsetzung von Zero-Covid nagen zuletzt aber an der Unterstützung der Bevölkerung. Dementsprechend rechnen wir mit einer weiteren Lockerung der Fiskal- und Geldpolitik in den kommenden Monaten. Der Kreditimpuls dürfte stärker nach oben drehen. Ähnlich wie in den USA und Europa in diesem Jahr könnte ein Nachholeffekt im Konsum den Startpunkt für diese Entwicklung liefern, insbesondere im Vorfeld des Nationalen Volkskongresses im Herbst, im Rahmen dessen der Beginn der dritten Amtszeit von Staatschef Xi gefeiert werden soll. Die Hoffnungen auf einen wirtschaftlichen Rettungsanker aus China sind in Europa und den USA auch deshalb so groß, da sich dessen Anteil am globalen BIP seit 2009 mehr als verdoppelt hat, auf derzeit rund 18%.

Die Ausgangslage ist für China (und den Rest der Welt) makroökonomisch und politisch allerdings deutlich anspruchsvoller. Denn das mittelfristige Wachstumspotenzial hat sich u.a. durch demografische Trends und (geo-)politische Weichenstellungen schrittweise verlangsamt. Geldpolitisch hat die PBoC deshalb zwar Spielraum für Lockerungen. Gemessen an den zentralen Zinssätzen ist dieser aber nur in etwa halb so hoch als vor der Finanzkrise. Dazu kommt, dass eine zu starke Divergenz zum ambitionierten Straffungskurs der FED und anderer Notenbanken zu erheblichen Kapitalabflüssen und finanziellen Turbulenzen führen könnte. Gleichzeitig ist die Stabilität des Außenwertes der Währung ein zentraler Anker der chinesischen Wirtschaftspolitik. Auch die Fiskalpolitik hat weniger Spielraum zur Verfügung. Die öffentliche Schuldenquote liegt mit rund 70% am BIP fast doppelt so hoch wie 2008. Problematisch ist aber vor allem die stark gestiegene private Verschuldung. Die Reduktion die Verbindlichkeiten der Unternehmen war eines der Ziele der Konsolidierungsanstrengungen der Regierung in den vergangenen Jahren. Auf sektoraler Ebene liegen die größten Risiken dabei ohne Frage im Immobiliensektor, dem ein Anteil an der Wertschöpfung von bis zu 30% zugeschrieben wird. Die Impulse von Geld- und Fiskalpolitik dürften also deutlich moderater ausfallen als 2009. Größe und Stoßrichtung hängen zudem zentral davon ab, ob der Nationale Volkskongress eine erneute Adjustierung des chinesischen Geschäftsmodells beschließen wird. Möglich ist, dass etwa die Rohstoffsicherheit und der Ausbau von strategischen Industriesektoren vor dem Hintergrund der sich abzeichnenden geopolitischen Lagerbildung wieder stärker ins Zentrum rückt. Gleichzeitig dürften andere industriepolitische Ziele wie die Führungsrollen in Bereichen der Erneuerbaren Energien, der IT- und Biotech-Wirtschaft bestätigt werden.

Limitierend wirkt, dass der Wirkungsgrad der Lockerungsschritte auf die chinesische Wirtschaft und die globale Konjunktur kleiner sein dürfte als in der Vergangenheit. Wie in den westlichen Ländern ist das Mobilisierungspotenzial am Arbeitsmarkt nach dem Aufholprozess der vergangenen Dekade als deutlich geringer einzuschätzen. Gleiches gilt auf der Kapitalseite. Und angesichts des stärker auf den Konsum und die Binnenwirtschaft ausgerichteten Geschäftsmodells dürfte die Nachfrage nach industrienahen Importgütern aus den USA und Europa weniger stark profitieren als ab 2009.

Bei entschlossenen Schritten von Geld- und Fiskalpolitik ist eine Stabilisierung des chinesischen Wirtschaftswachstums 2022 und 2023 im Bereich von 5% realistisch. Eine Stoßdämpferwirkung für die Welt, aber wohl nur etwa halb so groß wie 2009.

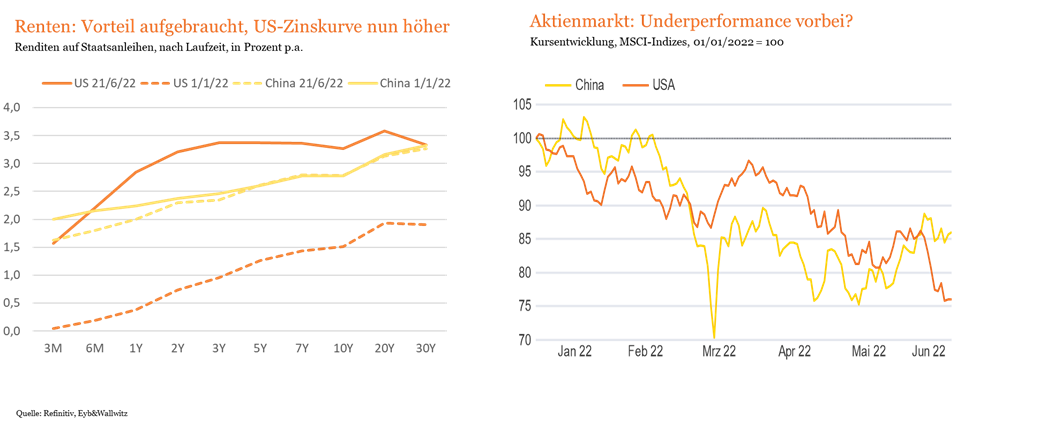

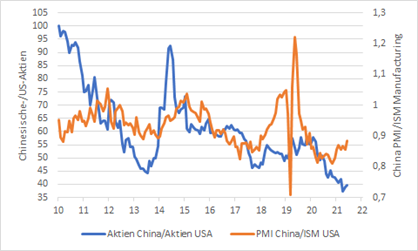

Hinsichtlich der Attraktivität Chinas für internationale Investoren stehen sich eine Reihe von Argumenten gegenüber. Seit Beginn der Kurskorrektur an den globalen gehören chinesische Staatsanleihen zu den wenigen verbliebenen Asset-Klassen mit stabiler Performance. Dagegen war der Abverkauf am chinesischen Aktienmarkt sogar stärker ausgeprägt als in den USA und Europa. Dieses Muster könnte sich nun ändern.

Am Rentenmarkt wachsen die Zweifel an der Attraktivität chinesischer Staatsanleihen. Durch den ambitionierten Straffungskurs der FED hat sich die US-Zinskurve bereits wieder über die Zinskurve in China geschoben, zum ersten Mal seit 2010. Der damit einhergehende Abwärtsdruck auf den Renminbi könnte sich noch verstärken.

Und auf der Aktienseite haben chinesische Titel zuletzt entgegen der Bewegung in den USA und Europa eine Erholung gezeigt, nachdem sich der Markt bis Mai deutlich schwächer entwickelt hat und um bis 30% YTD gesunken war. Vor allem im Szenario von entschlossenen Impulsen der chinesischen Administration ist eine Fortsetzung dieser Entwicklung zu erwarten. Hierfür spricht auch die günstigere Entwicklung der Terms of Trade für China. Denn der Kosten- und Margendruck auf die Unternehmen bleibt durch die Weichenstellungen auf der Energieseite wohl deutlich geringer. Die Risiken liegen dagegen primär auf der regulatorischen Seite. Denn ob etwa der staatliche Druck auf die Technologieunternehmen bereits wieder abebbt oder neue Wellen bevorstehen, ist schwer abzuschätzen. Auch hier wird der Nationale Volkskongress im Herbst einen wichtigen Hinweis geben.

Unabhängig davon dürfte der erneute Kreditimpuls China, dessen Eintrittswahrscheinlichkeit umso größer ist, je länger der Einkaufsmanagerindex im kontraktiven Terrain (also unter 50 bleibt), chinesischen Aktien zumindest zu einer besseren Wertentwicklung als US-Aktien verhelfen. Das Argument für chinesische Aktien wird auch dadurch bekräftigt, dass der Kreditimpuls auch die chinesische Konjunktur relativ zu den USA stützen wird.

Noch sehen wir bei Investitionen allerdings keine Eile geboten. Wir bleiben auch deshalb kurzfristig vorsichtig, da chinesische Aktien derzeit noch sehr stark von dem weiteren Verlauf der Pandemie abhängig sind. Und auch wenn es erste Anzeichen für eine Stabilisierung gibt, sind Aktien durch das Aufholen der seit dem Lockdown aufgelaufenen Kursverluste bereits in „Vorleistung“ gegangen.

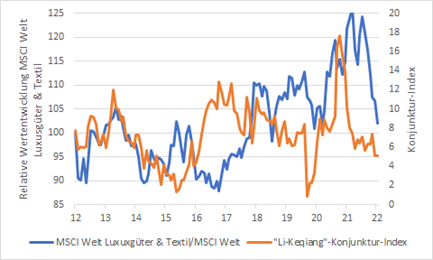

Wie aber mittelfristig an der skizierten Entwicklung in China partizipieren und das regulatorische Risiko gleichzeitig begrenzen? Neben direkten Investitionen in China rücken dabei auch wieder verstärkt europäische Unternehmen in den Fokus, die von einem Aufschwung in China bereits in der Vergangenheit profitieren konnten. Neben Konsumtiteln wie LVMH bieten sich auch Unternehmen an, die von Infrastrukturinvestitionen und dem Ausbau der chinesischen High-Tech-Industrie profitieren.