Der sowjetische Diktator Josef Stalin hat einen guten Teil seiner Regierungsarbeit über Anweisungen auf Notizzetteln erledigt. Diese haben sich selbstverständlich erhalten, denn wer hätte es riskiert, sie wegzuschmeißen? So hat sich auch seine Beschäftigung mit dem bedeutendsten Ökonomen der Sowjetzeit erhalten: Nikolai Kondratjew.

Kondratjew hatte sich im Februar 1917 als Revolutionär einen Namen gemacht und war in der Übergangsregierung Kerenski kurzzeitig Vize-Ernährungsminister. Als Lenin die Macht übernahm, war kein Platz mehr für Kondratjew in der Politik. Fortan widmete er sich in einem eigenen Forschungsinstitut seinen akademischen Studien. Dort analysierte er lange wirtschaftliche Zeitreihen vor allem der kapitalistischen Konkurrenz, also aus den USA, Großbritannien und Frankreich. Dabei fiel ihm auf, dass auf große Innovationen langanhaltende Wachstumsschübe folgen, die dann unweigerlich in längeren Phasen der Rezession münden. Insgesamt oszillierten diese Booms und Baissen um einen langfristigen Wachstumstrend. Diese Einsicht kam bei Stalin, der seit 1927 die Alleinherrschaft in der Sowjetunion ausübte, nicht gut an.

Denn mit seiner These von den langen Zyklen widersprach Kondratjew der marxistischen Überzeugung vom baldigen und endgültigen Zusammenbruch des kapitalistischen Wirtschaftssystems. Dessen Krisen seien als Teil einer langfristigen Entwicklung von Innovationen anzusehen und eben nicht als Vorboten des Untergangs. Stalin hingegen hatte die Geschichtsauffassung von Marx übernommen und duldete keinen Widerspruch. Marx dachte nicht in Zyklen, sondern in einer Geschichtsentwicklung mit Anfangs- und Endpunkt. Im Oktober 1930 schrieb Stalin dem Chef der sowjetischen Geheimpolizei OGPU eine Notiz, wonach Kondratjew „durch die Mühle gedreht werden sollte“. Kondratjew wurde prompt in ein Gefängnis nordöstlich von Moskau gesteckt, wo er die folgenden Jahre meistens in Einzelhaft verbrachte. Später schrieb Stalin an Molotov: „Kondratjew … und einige andere Schurken müssen sicherlich exekutiert werden.“ So wurde dieser nach Verbüßung seiner achtjährigen Gefängnisstrafe von einem Militärtribunal am 17. September 1938 zum Tode verurteilt und am selben Tag hingerichtet.

Mit seiner Krisentheorie unterscheidet sich Marx von den meisten professionellen Ökonomen, die oft einen guten Teil ihrer Zeit mit der Analyse und der Vorhersage von Zyklen verbringen. Dabei handelt es sich um den undankbarsten Teil des Ökonomen-Handwerks, denn die Vorhersage in diesen mittleren Zeiträumen ist notorisch schwierig. Ökonomen sollen ständig Auskunft darüber geben, wann die nächste Rezession oder der nächste Aufschwung ins Haus steht und wann der Zyklus sich entscheidend wendet. Dabei ist ihre Trefferquote eher gering, denn der Wirtschaftszyklus ist schwer zu berechnen: Zu viele äußere Schocks, zu launisch das Konsumverhalten, zu unabsehbar die Entwicklung einer Schlüsselindustrie. „We have two kinds of forecasters“, merkte einst John Kenneth Galbraith an, „those who don’t know – and those who don’t know they don’t know.“

Da wir an der Börse tagein, tagaus mit dieser harten Realität konfrontiert sind, finden sich dort kaum Marxisten (auch wenn manche Spekulanten zur Kapitalvernichtung neigen). Haussen und Baissen sind aber, da müssen wir Marx recht geben, unordentliche Dinger, denn sie haben viel mit Risikoappetit und Stimmung und oft wenig mit den ökonomischen Theorien und Zyklen zu tun, die selbst wiederum kaum mit den Gewinnzyklen der Unternehmen korreliert sind.

Es mag schwer sein festzustellen, wo wir im Börsenzyklus stehen. Aber es ist nicht unmöglich, die Treiber hinter den größeren Bewegungen an der Börse anzugeben und ob sie wenig oder mehr wahrscheinlich sind. Teure Börsen tendieren dazu, irgendwann wieder billiger zu werden, und umgekehrt. Wenn die Zeitungen gute (oder schlechte) Nachrichten über die Börse prominent platzieren, kann man davon ausgehen, dass genau diese Nachrichten in den Kursen enthalten sind und vielmehr ein Wendepunkt bevorsteht. Gerade wenn die Unternehmensgewinne überraschend steigen, wenn die Kreditvergabe locker ist, wenn die Mehrheit davon ausgeht, dass es nur besser werden kann, wenn FOMO (Fear of missing out) und TINA (There is no alternative) über die Gemüter herrschen, wenn jede Marktschwäche bedenkenlos gekauft wird, dann ist es Zeit für Vorsicht. Wenn es der Wirtschaft dagegen schlecht geht und die Unternehmensgewinne unter Druck sind, wenn Risikoappetit als Dummheit gilt, wenn die Refinanzierung von Krediten stockt, wenn die Crash-Propheten ihre Bücher endlich wieder gut verkaufen, wenn das Misstrauen weit verbreitet ist und die (Bild-)Zeitungen von Krise schreiben, dann sollten Investoren nach Kaufkursen Ausschau halten. Wann es so weit ist und wie weit und wie schnell die Bewegung dann geht und wann sie ihren Wendepunkt erreicht, ist bedauerlicherweise unmöglich vorherzusagen. Dafür sind die Zyklen zu stochastisch.

Die Börse verhält sich nicht wie ein Pendel, das harmonisch und leicht berechenbar wie Sinus und Cosinus schwingt, sondern sie schwingt unregelmäßig wie die Äste im Wind oder wie ein Geräusch, das aus vielen unregelmäßigen Schwingungen mit unterschiedlichen Frequenzen und Amplituden besteht. Ihre Pole sind Gier und Angst, Optimismus und Pessimismus, Leichtgläubigkeit und Skeptizismus, blinder Glaube an die Zukunft und kleinliches Insistieren auf die Zahlen der Gegenwart. Dabei haben all diese Haltungen ihre Berechtigung zu ihrer Zeit (ohne eine gewisse Gier gibt es kaum Innovation, ohne einen gewissen Skeptizismus bleiben zu viele schlechte Ideen am Leben), bis sie exzessiv werden und ihren Grund in der Realität verlieren. Die Instabilität ist an der Börse der Normalfall, das ist Teil des Systems, nicht ein Fehler: Der amerikanische Aktienmarkt (S&P 500) ist seit 1990 um durchschnittlich 8,6% p.a. gestiegen, aber in diesem Zeitraum lag die Wertentwicklung eines Jahres nur dreimal innerhalb von 3% über oder unter dem Mittelwert (zuletzt vor 20 Jahren, 2004, mit +10,9%).

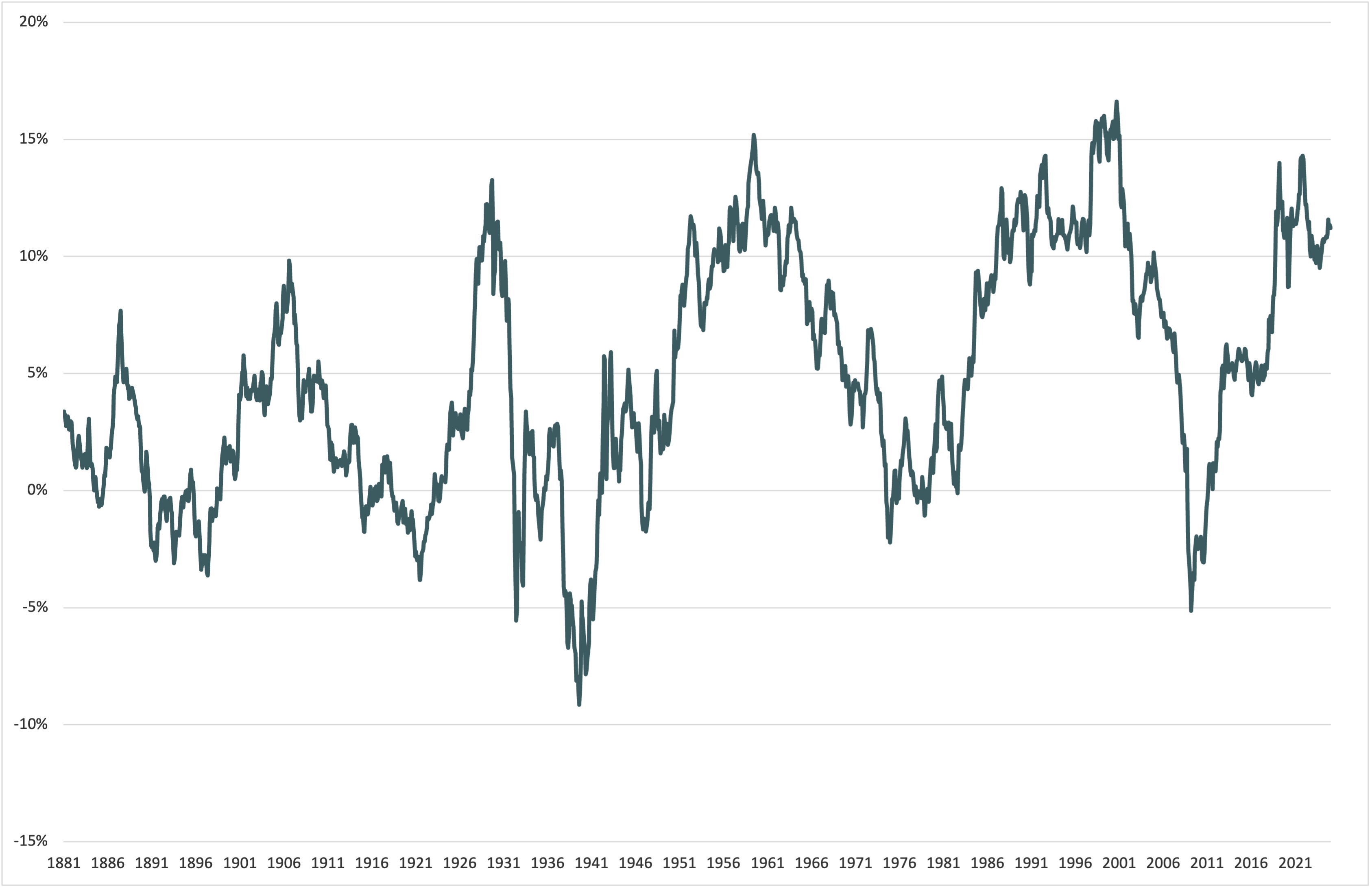

In dieser unordentlichen Situation scheint es lediglich in den langfristigen Entwicklungen Ordnung zu geben, u.a. in den großen Zyklen von Kondratjew. Die langen Zyklen, die sich oft über eine Generation erstrecken, sind sehr viel einfacher zu beschreiben als die kurzfristigeren Bewegungen und Konjunkturschwankungen. Die Entwicklung der Rendite des amerikanischen Aktienmarktes über 10 Jahre mag als Illustration gelten: Von der Mitte des 19. Jahrhunderts bis zum Beginn des Ersten Weltkriegs wurde die wirtschaftliche Entwicklung von der Verbreitung von Dampfmaschinen (Eisenbahn) und Elektrifizierung getrieben. Von den 1920er-Jahren bis in die späten 1960er-Jahre (unterbrochen durch die Weltwirtschaftskrise und den Zweiten Weltkrieg) wurde die Entwicklung von Automobil-, Erdöl- und Chemieindustrie geprägt. Von den 1980er-Jahren bis zum Ende der 2000er-Jahre dominierten die Produktivitätsgewinne durch die Computerisierung und die Industrialisierung Chinas. Und seit der Mitte der 2010er-Jahre scheint es einen erneuten Aufschwung zu geben.

Die langen Zyklen sind aber wenig relevant für das Tagesgeschäft an der Börse. Hier überlagern sich Stimmungen und Konjunkturzyklen, unternehmensspezifische Nachrichten und die Entwicklung der monetären Rahmenbedingungen zu einer Gemengelage, die in der Regel unübersichtlich und unordentlich ist. Was machen die Märkte, wenn die Regierung die richtigen Impulse setzt, die Zentralbank aber in die entgegengesetzte Richtung steuert? Wohin geht die Reise, wenn die Stimmung an den Märkten gut, aber die konjunkturelle Lage uneindeutig ist – ist dann noch jemand willens zu kaufen, oder wendet sich das Blatt angesichts schlecht begründeter Euphorie? Diese Überlegungen gehören zum Kerngeschäft eines jeden Investors, um sich nicht irritieren zu lassen von Übertreibungen im Gewinn- oder Stimmungszyklus.

Dieses Durchschauen der Stimmungs-, Nachrichten- und Gewinnzyklen wird neuerdings unter dem Schlagwort „Nothing ever happens“ zusammengefasst. Der dramatische Zinsanstieg seit 2022 hat – zumindest am Aktienmarkt – keine Spuren hinterlassen. Der Markt ließ sich auch nur für kurze Zeit beeindrucken von den Zollankündigungen der US-Regierung. Es wird nicht so schlimm kommen. Auch durch die Kriege im Nahen Osten und der Ukraine ändert sich nichts. Auch durch Trump ändert sich nichts, weder die USA, noch die NATO, noch das Abendland gehen unter. Und für China liegen die Probleme heute genauso wie vor zwei Jahren. Also hat auch der Dollarverfall keine dramatischen Ausmaße. Er ist noch immer deutlich teurer, als er es nach der Kaufkraftparität zum Euro sein sollte. Auch US-Staatsanleihen werden, trotz aller Unkenrufe zum Thema Inflation und Staatsverschuldung, nicht massenhaft verkauft. Die Finanzmärkte sagen zur gegenwärtigen Situation: Viel Rauch, wenig Feuer, business as usual.

Schaut der Investor durch die kleinen Aufregungs-Zyklen, so stellt er fest: Seit etwa 10 Jahren läuft, wenn wir uns der Kondratjew-Logik anschließen, ein zweiter Digitalisierungs-Zyklus, den wir vielleicht auch den KI-Zyklus nennen können. Dieser Zyklus ist nicht neu, aber wenn es sich um einen großen Zyklus handelt, dann wird er noch eine gute Weile anhalten. Es handelt sich um die Neuauflage des alten Themas Software eats the world.

Was macht der Markt daraus? Die KI-Hausse geht weiter. Die zu Jahresbeginn aufkommende Befürchtung, die USA würden ihre Führungsrolle in diesem Bereich an chinesische Konkurrenten wie DeepSeek verlieren, ist kein Thema mehr. Die USA bleiben hier die Ausnahme-Nation. Amerikanische Unternehmen scheinen KI schneller zu übernehmen als frühere digitale Technologien, einschließlich des Internets selbst. Sie setzen sie schneller ein als ihre ausländischen Konkurrenten, selbst in China: 77 Prozent von ihnen haben KI bereits eingeführt oder befinden sich in der Testphase. Von den weltweit zehn KI-Plattformen mit den meisten Nutzern sind acht amerikanisch, allen voran ChatGPT.

Die fünf größten US-Technologiekonzerne dominieren nach wie vor und machen immer noch fast 30 Prozent des Marktwerts des US-Aktienmarkts aus. Unterdessen hinken US-Aktien mit kleiner und mittlerer Marktkapitalisierung weiterhin hinterher, wie seit Jahren – nur jetzt unter einer Regierung, die breitbeinig versprochen hat, diesen Unternehmen zu helfen.

Für die Optimisten am Markt verspricht KI ein Produktivitätswunder, das das US-Wirtschaftswachstum ankurbeln und vor steigenden Defiziten und Schulden bewahren könnte. Sie blicken auf diese rosige Zukunft und interessieren sich weder für den Hinweis, dass nach wie vor unklar ist, ob und wie die gewaltigen Investitionen der Gegenwart sich einigermaßen rentieren werden, noch für die Warnungen vor wirtschaftlichen Problemen gegen Jahresende, wenn die Kosten der US-Politik langsam in den Zahlen ankommen.

Kurzum: Der KI-Zyklus wird uns noch lange erhalten bleiben, bevor der technologische Frühling in einen finanziellen Herbst übergeht. In der Zwischenzeit wird es immer wieder Phasen der Unsicherheit geben, ob die Erwartungen nicht doch zu hoch sind, wer am Ende von den Investitionen profitiert, ob die Schuldenwirtschaft des amerikanischen Staates nicht doch auf tönernen Füßen steht. Bis zum Beweis des Gegenteils gilt aber: Nothing ever happens. Until it does.