Zu Beginn des Jahres 2025 schien die Welt der Kapitalmärkte klar geordnet: Die USA galten weiterhin als wirtschaftliches Epizentrum, der US-Dollar als unangefochtene Leitwährung, und die amerikanischen Technologiekonzerne als Innovationsmotoren mit globaler Strahlkraft. Die makroökonomischen Prognosen waren stabil, die Leitzinserwartungen unverändert, und die Märkte schienen sich trotz geopolitischer Spannungen und politischer Unsicherheiten in den USA kaum aus der Ruhe bringen zu lassen. Doch wie so oft liegt die Wahrheit unter der Oberfläche. Der sogenannte „Liberation Day“ im April markiert den Wendepunkt in der US-Politik – er hat nicht nur Schlagzeilen produziert, sondern auch tiefgreifende Veränderungen in den globalen Kapitalströmen ausgelöst. Was zunächst wie ein lokales politisches Ereignis wirkte, entpuppte sich als Katalysator für eine Neuausrichtung der internationalen Investorenlandschaft.

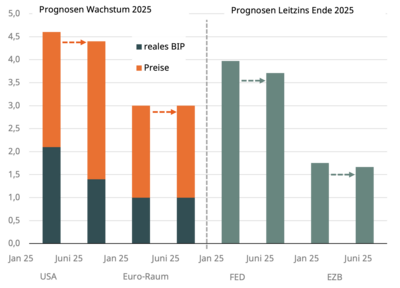

Wenn man die Wachstums- und Inflationsprognosen betrachtet, scheint sich nicht viel geändert zu haben (Grafik 1). In den USA ist eine leichte Verschiebung zwischen Preisentwicklung und realem Wachstum zu verzeichnen. Letzteres wird 2025 etwa einen halben Prozentpunkt niedriger eingeschätzt. Aber von Rezessionsängsten ist nichts zu sehen. Auch der erwartete Anstieg der US-Inflation um etwa einen halben Prozentpunkt für 2025 fällt sehr moderat aus. Für Europa fallen die Prognosen nahezu unverändert aus. Gleiches gilt für die Erwartungen zur Leitzinsentwicklung: für die USA wird zum Jahresende ein Leitzins von 3,75% erwartet, im Euro-Raum von 1,75%. Das ruhige Bild, das sich makroökonomisch an der Oberfläche abzeichnet, überrascht angesichts des Gewittersturms an Schlagzeilen und Ereignissen, die dem Liberation Day folgten.

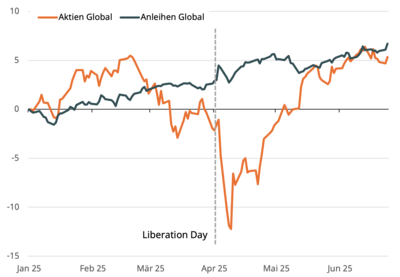

Gleiches gilt für die globalen Aktien- und Anleiheindizes, die im ersten Halbjahr rund 5% zugelegt haben (Grafik 2). Der Kursrücksetzer an den Aktienmärkten im April wurde bis Jahresmitte komplett aufgeholt. Dabei haben sich zwei neue Narrative etabliert: Das sogenannte TACO-Phänomen („Trump always chickens out“) besagt, dass der US-Präsident bei wirtschaftspolitischen Weichenstellungen immer einen Rückzieher macht, wenn es wirklich ernst wird. Aus Investorensicht wird es also schon nicht so schlimm werden. Das zweite, zurzeit sehr intensiv gebrauchte Narrativ „Nothing ever happens“ postuliert, dass es am Kapitalmarkt aber ohnehin keine Rolle spiele, was die Wirtschaftspolitik am Ende des Tages macht. Wesentlich für das Verständnis der Kursentwicklung im ersten Halbjahr ist allerdings der Hinweis, dass es sich hier um die US-Dollarsicht handelt. Dass die Entwicklungen also den Blick eines amerikanischen Anlegers zeigen. Der europäische Investor dagegen ist mit Verlusten durch die Wechselkursentwicklung konfrontiert. Und diese resultieren aus den Bewegungen unter der Oberfläche.

Internationale Investoren haben begonnen, ihre Engagements in den USA zu reduzieren und suchen verstärkt nach Alternativen in Europa und Asien. Und gerade institutionelle Investoren aus Asien holen Kapital in den Heimatmarkt zurück. Ein zentraler Indikator für diese Entwicklung ist die Veränderung der nominal effektiven Wechselkurse. Grafik 3 zeigt eindrucksvoll, wie der US-Dollar gegenüber einem breiten Korb von Währungen deutlich an Wert verloren hat – ein klares Zeichen für eine abnehmende Attraktivität aus Sicht internationaler Anleger. Gleichzeitig haben der Euro, der Schweizer Franken, der japanische Yen und einige kleinere asiatische Währungen spürbar aufgewertet. Diese Bewegung ist kein Zufall. Sie reflektiert u.a. eine strategische Neuausrichtung institutioneller Investoren, die angesichts politischer Unwägbarkeiten und fiskalischer Risiken in den USA ihre Portfolios breiter aufstellen.

Eine Ausnahme in der Wechselkursentwicklung des ersten Halbjahres bildet der chinesische Renminbi. Er hat handelsgewichtet ebenfalls deutlich abgewertet und zum US-Dollar nur minimal aufgewertet. Das liegt vor allem an der chinesischen Politik, die nach wie vor bestrebt ist, die eigene Währung schwach zu halten, um die heimischen Exporteure zu stützen. Es scheint jedoch eine Frage der Zeit, dass der Renminbi sich den kleineren asiatischen Währungen anschließt und stärker wird. Diese Veränderung dürfte dann eintreten, wenn die chinesische Politik den Fokus deutlicher von den Exporteuren und der Stützung der Industrie hin zum heimischen Konsumenten und einer Stärkung der Kaufkraft verschiebt. Bis dahin bleibt der US-Dollar aber die Weltreservewährung. Die Quote der Reservehaltung, die im US-Dollar liegt, hat sich bisher nur wenig verändert. Auch gilt die Fed nach wie vor als die dominante und glaubwürdige Notenbank, auch wenn abzuwarten bleibt, wie sich das Thema der Nachfolgeregelung von Chair-Powell und einem möglichen Schattenvorsitzenden in den kommenden Monaten weiterentwickelt. Vor allem aber ist die US-Wirtschaft nach wie vor strukturell stark aufgestellt und in guter konjunktureller Verfassung. Und die restriktive Zollpolitik wirkt per se sogar dollarstärkend.

| + Weltreservewährung | - Leistungsbilanzdefizit |

| + Status FED | - Haushaltsrisiken |

| + Stärke US-Wirtschaft | - Politischer Angriff auf FED |

| + Geopolitische Unsicherheit | - “Mar-a-Lago” Initiative |

| + Zollpolitik | - Inflationsrisiken |

Aber erstmals seit vielen Jahren zählen nun auch die Gegenargumente gegen den US-Dollar. Dazu gehören neben dem hohen Leistungsbilanzdefizit und den Haushalts- und Inflationsrisiken auch die politischen Maßnahmen, die die Unabhängigkeit der Fed bedrohen, sowie die Mar-a-Lago-Agenda, die darauf abzielt internationalen Investoren für Anlagen in den USA eine gewisse Prämie aufzubürden. Daher ist es plausibel, dass die Neuausrichtung der globalen Kapitalflüsse noch eine Zeit anhalten wird und dass gerade internationale Investoren weiterhin versuchen werden, Safe-Haven-Gelder aus den USA in andere Währungsräume zu diversifizieren. Wie konnten die Aktien- und Anleihemärkte auch in USA das erste Halbjahr dennoch positiv abschließen? Die simple Erklärung: US-Aktien und US-Anleihen wurden weiterhin nachgefragt, aber an die Stelle von ausländischen Investoren sind vermehrt US-Investoren getreten, sowohl institutionelle Investoren als auch Kleinanleger. Und nicht zuletzt haben die US-Notenbank und das Finanzministerium selbst im Schatten der Öffentlichkeit gezielt in den Markt für US-Staatsanleihen eingegriffen und die Kurse stabilisiert.

Alles in allem war der „Liberation Day“ also mehr als ein politisches Ereignis. Er war ein Weckruf vor allem für internationale Investoren, die Portfolios neu zu denken. Die Dominanz des US-Dollars wird dadurch schrittweise relativiert, andere Regionen und Märkte gewinnen an Bedeutung, und die Kapitalflüsse folgen teils neuen Pfaden. Für Anleger bedeutet das: Globale Diversifikation ist kein Trend, sondern eine Notwendigkeit. Wer flexibel agiert, geopolitische Risiken ernst nimmt und strukturelle Chancen erkennt, kann auch in einem volatilen Umfeld erfolgreich investieren. Die Phaidros Funds zeigen, wie diese Strategie in der Praxis aussieht – mit klarer Allokation, aktiver Steuerung und einem tiefen Verständnis für die Dynamik der Weltwirtschaft.

In unseren Portfolien haben wir auf die skizzierten Entwicklungen vor allem auf der Anleihenseite reagiert und die Allokation entsprechend angepasst:

Besonders auffällig ist die Entwicklung in Japan: Der Yen, lange Zeit eine klassische „Funding-Währung“, gewinnt durch einen geldpolitischen Kurswechsel und strukturelle Aufwertungspotenziale an Bedeutung. Auch Australien rückt in den Fokus. Mit attraktiven Realrenditen und einer engen wirtschaftlichen Verflechtung mit dem asiatischen Raum bietet das Land interessante Perspektiven für Anleiheinvestoren. Die Zinsstrukturkurve zeigt Spielraum für Zinssenkungen, was langfristige Anleihen besonders attraktiv macht.

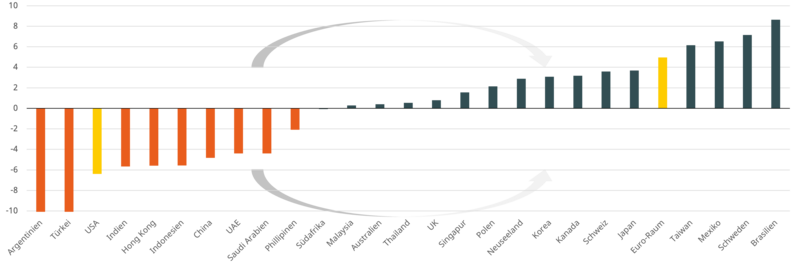

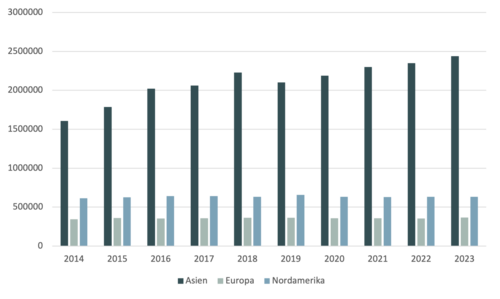

Auch auf der Aktienseite zeigt sich ein differenziertes Bild. Denn hier spielt die Wechselkursentwicklung nicht eine so dominante Rolle wie am Anleihenmarkt, und die Effekte einer US-Dollar-Abwertung sind für einen Euro-Investor weniger eindeutig. Die USA bleiben der Kernmarkt unserer Aktienallokation, denn die Innovationsführer in den für die Schumpeter-Strategie bedeutsamen Megatrends finden sich vielfach weiterhin dort, aber eben nicht mehr exklusiv. Auch außerhalb der USA entstehen zunehmend neue Innovationszentren und Technologieriesen. Die Zahl der Patentanmeldungen in Asien übersteigt mittlerweile deutlich jene in Europa und Nordamerika (Grafik 6). Gerade die Big Techs in China haben die Ertragskraft um in Forschung und Entwicklung zu investieren und ihre Innovations- und Disruptionskraft langfristig auszubauen und bilden ebenfalls Ökosysteme mit einer hohen Skalierbarkeit und Netzwerkeffekten, deren zentraler Vermögenswert Daten sind. So finden sich in beiden Ländern mit Amazon und Alibaba vergleichbare oligopolistische Geschäftsmodelle, die eine Mehrfach-Monetarisierung von E-Commerce, Werbung und Cloud-Dienstleistungen ermöglichen.

So haben wir in unseren Portfolios im ersten Halbjahr Titel aus den USA als auch China in diesem Bereich aufgenommen. In den USA den Fahrdienstanbieter Uber mit einer fast monopolartigen Stellung in diesem Bereich. Und inzwischen hat das Unternehmen mit Uber Eats ein zweites Standbein aufgebaut und plant den Einstieg in den disruptiven Bereich des autonomen Fahrens. In China mit Alibaba den chinesischen E-Commerce-Gigant. Alibaba ist mittlerweile auch ein Technologieunternehmen. Zwölf Prozent der Umsätze macht die Cloud-Sparte aus. Darüber hinaus gibt es hier zusätzliches Potenzial durch Werbeeinahmen und neue Formen den Datennutzung. Und auch in Europa gibt es Lichtblicke: Zum Beispiel das Biotechunternehmen BioNTech, das wir als Herausforderer ins Portfolio mit aufgenommen haben. Das Disruptionspotenzial durch die Entwicklung des neuen Antikörpers BNT-327 im Bereich der Krebsimmuntherapie war dabei ausschlaggebend. Das Unternehmen könnte bald dem aktuell marktführenden Präparat Keytruda von Merck (Umsatzbeitrag von über USD 30 Mrd.) Konkurrenz machen. Ebenso positiv sehen wir auch die deutsche Siemens, einen Oligopolisten: das frühere Industriekonglomerat hat sich zu einem führenden Technologie-Industrieunternehmen (Automatisierung, Datenanalyse und Software) entwickelt und weist zweistelliges Gewinnwachstum auf.