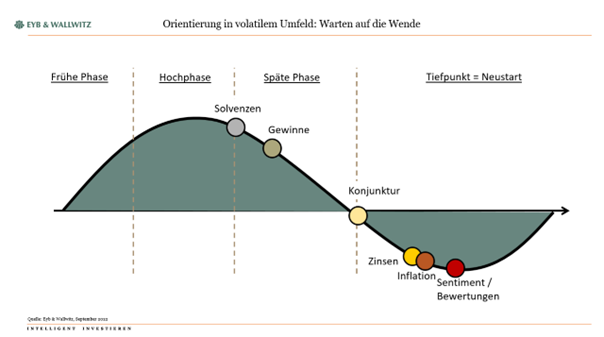

Global dreht die Konjunktur nach Süden. Die FED hat die Zinsen ungewöhnlich stark angehoben und verbucht erste Erfolge in der Bekämpfung der hohen Inflation. Der Weg bleibt aber mühsam und hat zunehmend globale Nebenwirkungen. In Europa ist die Lage noch schwieriger. Durch die Energiekrise steigt die Inflation absehbar weiter an und zwingt die Privatwirtschaft in die Knie. Die Gewinnerwartungen der Unternehmen haben noch wenig korrigiert. Gleichzeitig sind Investoren bereits skeptisch wie selten zuvor. Deshalb rückt die Frage nach dem Zeitpunkt der Wende am Finanzmarkt in den Fokus. Wir zeigen, welche Faktoren für unsere Risikoeinschätzung entscheidend sind und wo wieder Chancen liegen.

Auf konjunktureller Seite ist das Bild düster. Der Ausblick hat sich in den vergangenen Monaten deutlich eingetrübt. Eine Rezession ist sehr wahrscheinlich. Der starke Anstieg der Inflation und die damit verbundene Erosion der Kaufkraft und der Margen, die Energiekrise und die Unsicherheit über Knappheiten und Rationierungen und die entschlossenen Straffungsschritte der Notenbanken sprechen dafür. Der Rückgang der Wirtschaftsleistung dürfte regional allerdings unterschiedlich stark ausfallen.

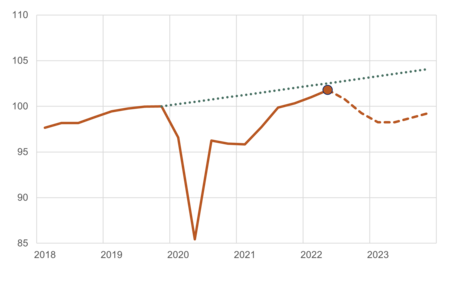

Pessimistisch sind wir für Konjunktur und Inflation in Europa. Denn die Probleme auf der Angebotsseite – insbesondere die Kostenexplosion bei Energie und die Engpässe bei Vorprodukten – bleiben hoch bzw. haben sich weiter verschärft. Mehr und mehr Unternehmen fahren mit Blick auf die fehlende Rentabilität bereits ihre Produktion zurück. Gleichzeitig erodieren das verfügbare reale Einkommen und die Ersparnisse der Haushalte in enormem Tempo. Und die hohe Importabhängigkeit bei Energie und die hohen Preise drücken die Handelsbilanz tief in den roten Bereich. Zentrale Säulen der Nachfrage fallen weg.

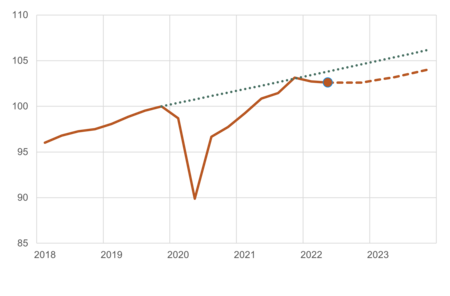

In den USA erweist sich die Nachfrage dagegen als etwas robuster und auf der Angebotsseite ist eine leichte Entspannung zu sehen, auf den Gütermärkten wie auch am Arbeitsmarkt. Ein Soft Landing der US-Konjunktur ist deshalb nach wie vor möglich, auch wenn die FED ihren Straffungskurs entschieden fortsetzt und damit das Risiko einer Rezession erhöht. Nachdem die Wirtschaft bereits im ersten Halbjahr an Tempo verloren hat, gehen wir auch für die kommenden Quartale im Mittel von einer Stagnation der Wirtschaftsleistung aus, gefolgt von einer Erholung ab Mitte 2023. Auch angesichts stärkerer Investitionen in den Kapitalstock sollte das Wachstumstempo in den Folgejahren wieder höher ausfallen als in Europa.

Reales Bruttoinlandsprodukt, Q4 2019 = 100, ab Q3 2022: Prognose

Reales Bruttoinlandsprodukt, Q4 2019 = 100, ab Q3 2022: Prognose

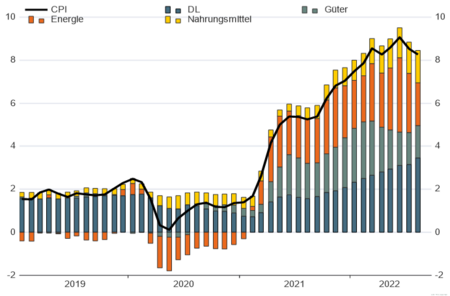

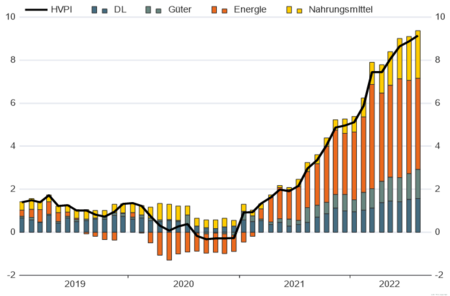

Dieses divergierende Bild zeigt sich auch mit Blick auf die Inflationsentwicklung. Auch hier wird die Lage in Europa noch unterschätzt. Der Preisauftrieb wird im Herbst die 10%-Marke überspringen und über das Jahresende sehr hoch bleiben. Im ersten Quartal droht ein weiterer Inflationssprung, wenn die Energieproduzenten die enorm gestiegenen Beschaffungs- und Produktionskosten von Gas und Strom voll an die Verbraucher weitergeben. Staatliche Entlastungsmaßnahmen können diesen Effekt nur etwas dämpfen. Ein nachhaltiger Rückgang der Teuerung ist erst im Sommerhalbjahr zu erwarten, wenn der Druck von Seiten der Energiepreise nachlässt. In den USA hat die Inflation dagegen wohl ihren Gipfel erreicht und dürfte in den kommenden Monaten schrittweise sinken. Die Unterschätzung der Preisdynamik seit Mitte 2021 und die divergierenden Signale der wichtigsten Kostentreiber mahnen allerdings zur Vorsicht. Positiv ist, dass die Energiepreise bereits deutlich nachgegeben haben. Und auch im Bereich der Güter sinkt der Preisdruck, da eine gestiegene Lagerhaltung und die Normalisierung des Konsumverhaltens das bisherige Ungleichgewicht von Angebot und Nachfrage ausgleichen. Weiterhin hoch ist die Teuerung dagegen bei Dienstleistungen und insbesondere bei den Wohnkosten, wo die nachlassende Dynamik am Immobilienmarkt erst mit deutlicher Verzögerung für Entspannung sorgen wird. Gleiches gilt für die Arbeitskosten, auch wenn der Lohndruck zuletzt nicht weiter zugenommen hat. Alles in allem wird die Inflation im Winterhalbjahr sinken, aber weniger rasch als erhofft. Dafür spricht auch, dass der Preisschub durch die überdimensionierten COVID-Fiskalprogramme der Jahre 2020 und 2021 noch nicht vollständig absorbiert ist und noch bis 2024 einer Rückkehr auf 2% entgegenwirkt.

US-Verbraucherpreise, Veränderung zum Vj. in Prozent und Wachstumsbeiträge in %-Punkten

Euro-Verbraucherpreise, Veränderung zum Vj. in Prozent und Wachstumsbeiträge in %-Punkten

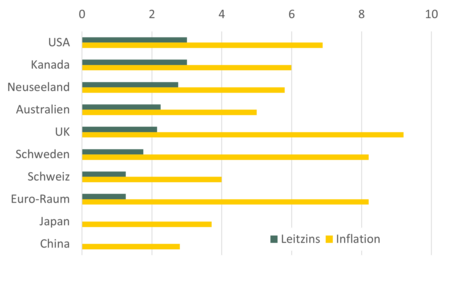

Das Tempo der Zinsanhebungen hat global deutlich zugenommen. Noch ist kein Ende zu sehen, auch da die Effekte auf die Inflation bisher gering sind. Das liegt nicht zuletzt daran, dass in vielen Ländern vor allem starke Fiskalimpulse und Angebotsengpässe die Auslöser des Preisschubs waren. Die FED wird die Zinsen deshalb weiter anheben. Zum Jahresende dürfte der Leitzins bei rund 4,5% liegen und damit erstmals wieder oberhalb der Kerninflation. Sobald sich diese auf einem überzeugenden Abwärtstrend befindet, dürfte der Zinsgipfel erreicht sein. Eine Voraussetzung ist, dass sich die Anspannung am Arbeitsmarkt – gemessen v.a. am Missverhältnis von offenen Stellen und Jobsuchenden – zurückbildet. Hier gab es zuletzt erste positive Signale. Ab Dezember könnte die FED deshalb die Höhe der Zinsschritte reduzieren und so etwas Druck aus den Zinserwartungen nehmen. Diese „Peak Hawkishness“ ist eine notwendige Bedingung für die Wende am Finanzmarkt. Angesichts des hohen Tempos der Zinsanhebungen und der erheblichen Wirkungsverzögerungen der Geldpolitik auf die Realwirtschaft und damit die Inflation ist das Risiko eines „overtightening“ deutlich gestiegen. Ein weiteres Risiko für die Treasury-Märkte liegt in einer unterwarteten Aufwärtskorrektur der Laufzeitprämien im Zuge der angekündigten Abschmelzung der Bilanz (QT).

Auch im Bereich der Geldpolitik ist die Lage in Europa noch deutlich schwieriger. Die EZB steuert auf ein echtes Dilemma zu. Die Inflationsdynamik legt eine weitere Straffung der Zinsen auf deutlich über 2% nahe. Auf diesen Niveaus wird der Markt aber früher oder später die Entschlossenheit der EZB testen, die Risikoprämien der Mitgliedsstaaten und damit die Stabilität der Währungsunion zu verteidigen. Neben dem neugeschaffenen TPI-Notfallprogramm spielen die Reinvestitionen der bisherigen QE-Käufe dabei eine zentrale Rolle. Der für eine Begrenzung des Inflationspotenzials notwendige Liquiditätsabbau über eine quantitative Straffung ist deshalb wenig realistisch. Am Ende könnten deshalb auch die Leitzinsen in Europa stärker steigen als erwartet, die Effekte vor allem auf die Anleihenmärkte aber durch die EZB eingegrenzt werden.

Veränderung von Inflationsrate und Leitzins, seit Jan 2021, in Prozentpunkten

Leitzinsen und PCE-Kerninflation, zum Vorjahr, in Prozent, ab Oktober 2022: Projektionen der FED

Das externe Umfeld gibt ebenso noch keinen Rückenwind. Die weitere militärische Eskalation im Krieg zwischen Russland und der Ukraine haben die Hoffnung auf eine baldige Verhandlungslösung zunächst zunichte gemacht. Das Risiko von Energieengpässen im Winterhalbjahr bleibt damit erheblich. Gleiches gilt für erneute COVID-Einschränkungen, welche die Angebotsseite sowohl in China als auch in Europa erneut empfindlich treffen könnten. Gleichzeitig sorgen die Zinsanhebungen in den USA und der starke Dollar für eine erheblichen Druck auf die Finanzierungskonditionen in vielen Ländern, welcher die Nachfrage belastet. Dies gilt neben den Emerging Markets auch für Europa, Japan und China. Auch deshalb verliert der Welthandel bereits wieder an Dynamik. Unterstützung für die globale Wirtschaft sollten weitere Konjunkturprogramme der chinesischen Regierung bringen, die im Umfeld des Parteikongresses ab dem 16. Oktober beschlossen werden dürften. Der Abwärtsdruck von externer Seite könnte Richtung Jahreswechsel deshalb etwas abnehmen.

Auch wenn die nächsten Monate konjunkturell schwierig sein werden und der prognostizierte Rückgang der Inflation mit einigen Unwägbarkeiten verbunden ist, gibt es doch einige Anzeichen, die ein positiveres Aktienmarktumfeld im Laufe des nächsten Quartals erwarten lassen. Aktienmärkte sind Frühindikatoren, die auf Stimmungsumschwünge oftmals schnell und heftig reagieren. Deshalb darf man nicht auf die Bestätigung durch „harte Wirtschaftsdaten“ warten, die oftmals mit einem nicht unerheblichen Zeitverzug veröffentlicht werden. Deshalb ist die wichtige Frage, welches Szenario bereits in den Kursen enthalten ist und auf welche Indikatoren für eine Erhöhung der Aktienquote geblickt werden muss.

Der US-Aktienmarkt beispielsweise hat eine Konjunkturabschwächung und einen Rückgang des ISM-Index in den Bereich 40 bis 45 Punkte bereits eingepreist, wie der geringe Anteil der an der New York Stock Exchange notierten Aktien, die über ihrer 200-Tage-Linie notieren anzeigt.

Zwar haben die Gewinnerwartungen bisher nicht ausreichend reagiert. Die Erwartungen für die Unternehmensgewinne in den USA liegen mehr als 25% über ihrem langfristigen Trend. Investoren vertrauen dem Gewinnausblick der börsennotierten Unternehmen aber immer weniger.

So schätzen gemäß dem jüngsten Fund Manager Survey der Bank of America globale Investoren die Unternehmensgewinne ähnlich pessimistisch ein wie in der Finanzkrise. Das vielfach geäußerte Argument, dass durch die Revision der Unternehmensgewinne weiter Druck auf die Aktienbewertung entsteht, muss man vor diesem Hintergrund relativieren. Richtig ist allerdings, dass die Gewinnmargen durch den engen Arbeitsmarkt und die hohen Produktionskosten unter Druck sind.

Vor diesem Hintergrund haben die wöchentlichen Anträge auf Arbeitslosenunterstützung eine wichtige Signalfunktion. In der Vergangenheit lieferten lokale Hochpunkte in dieser Statistik ebenfalls zwar seltene, aber verlässliche Kaufsignale für den Aktienmarkt.

Last but not least ist das “Inflationsgespenst” nach wie vor nicht gebannt, so dass wir auch auf Umschwünge bei diesen Daten verstärkt achten. Von besonderer Bedeutung ist dabei neben der Entwicklung der sogenannten „sticky prices“, z.B. der Mieten oder vieler Dienstleistungen, auch das von der FED präferierte Inflationsindikator „Personal Consumption Expenditure“ (PCE), welcher aktuell auf hohem Niveau konsolidiert.

Zusammenfassend signalisieren Frühindikatoren von der Konjunktur, vom Arbeitsmarkt und Preisdaten ein positiveres Aktienmarktumfeld für die nächsten Monate. Berücksichtigt man auch noch die aktuell geringe Risikobereitschaft und die defensive Positionierung, sprich geringe Aktienquoten, wird unsere „Risikoampel“ bald wieder auf „grün“ umschalten.